English

English 普通话

普通话

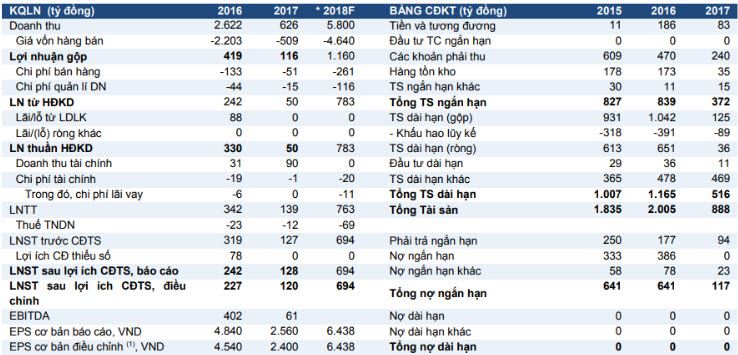

Trong báo cáo vừa công bố của CTCK Bản Việt, đơn vị này nhận định CTCP Bột giặt và Hóa chất Đức Giang (HNX: DGC) có cơ cấu tổ chức phức tạp với sở hữu chồng chéo giữa bốn công ty thành viên. Việc sáp nhập tái cấu trúc đã cơ bản hoàn thành và giải quyết các vấn đề nói trên. Ngoài ra, thương vụ sáp nhập cũng cho phép DGC hợp nhất kết quả kinh doanh của tất cả các công ty liên kết, đưa quy mô doanh thu tăng lên hàng nghìn tỷ đồng, tương tự các công ty lớn trong ngành hóa chất như DCM và BFC.

Qua đó, DGC trở thành nhà sản xuất hóa chất từ phốt-pho lớn nhất Việt Nam. Tổng công suất phốt-pho của công ty đạt 40.000 tấn/năm, tương đương 25% tổng sản lượng trong nước. Đối với a-xít phốt-pho-rích, công suất hiện nay của tập đoàn gần 200.000 tấn/năm.

Mặt khác, việc điều chỉnh thuế và tăng giá đối với các sản phẩm chủ lực sẽ thúc đẩy tăng trưởng lợi nhuận. Thuế tự vệ đối với phân bón MAP nhập khẩu cũng như việc giá phốt-pho vàng và a-xít phốtpho-rích tăng trở lại từ đầu năm là các yếu tố thúc đẩy tăng trưởng trong 2018 do đây là ba sản phẩm chính của tập đoàn.

Trong nửa đầu năm, công ty đã thực hiện lần lượt 53% và 75% mục tiêu doanh thu và lãi sau thuế cả năm. VCSC thận trọng dự báo tổng doanh thu 2018 của DGC sẽ đạt 5.800 tỷ đồng, tăng 10,4% so với năm 2017 và lãi ròng đạt 694 tỷ đồng, tăng 56%.