English

English 普通话

普通话

Biến động cổ đông lớn

Ngày 28/11/2017, Bộ Xây dựng vốn là cổ đông sáng lập đã bán hết 49,65% vốn điều lệ DIG thông qua khớp lệnh trên sàn (giá chốt phiên là 19.250 đồng/cổ phiếu). Sau đó, một số cổ đông lớn khác cũng thoái vốn tại DIG là VEIL và Pyn Elite Fund.

Tại ngày 15/8/2018, cổ đông trong nước sở hữu 60,7%, cổ đông nước ngoài sở hữu 39,3% vốn của Tổng công ty. Trong đó, 5 cổ đông lớn bao gồm Công ty Amersham Industries Limited (11%), Công ty Tae Kwang Vina Industrial (9,9%), Công ty Chứng khoán Bản Việt (9,3%), Công ty Đầu tư phát triển Thiên Tân (6,7%) và ông Nguyễn Thiện Tuấn (Chủ tịch Hội đồng quản trị DIG, sở hữu 6,1%).

Trong 3 năm qua, cổ phiếu DIG tăng từ vùng giá 8.000 đồng/cổ phiếu lên 26.000 đồng/cổ phiếu (tháng 3/2018), hiện giao dịch ở gần 17.000 đồng/cổ phiếu.

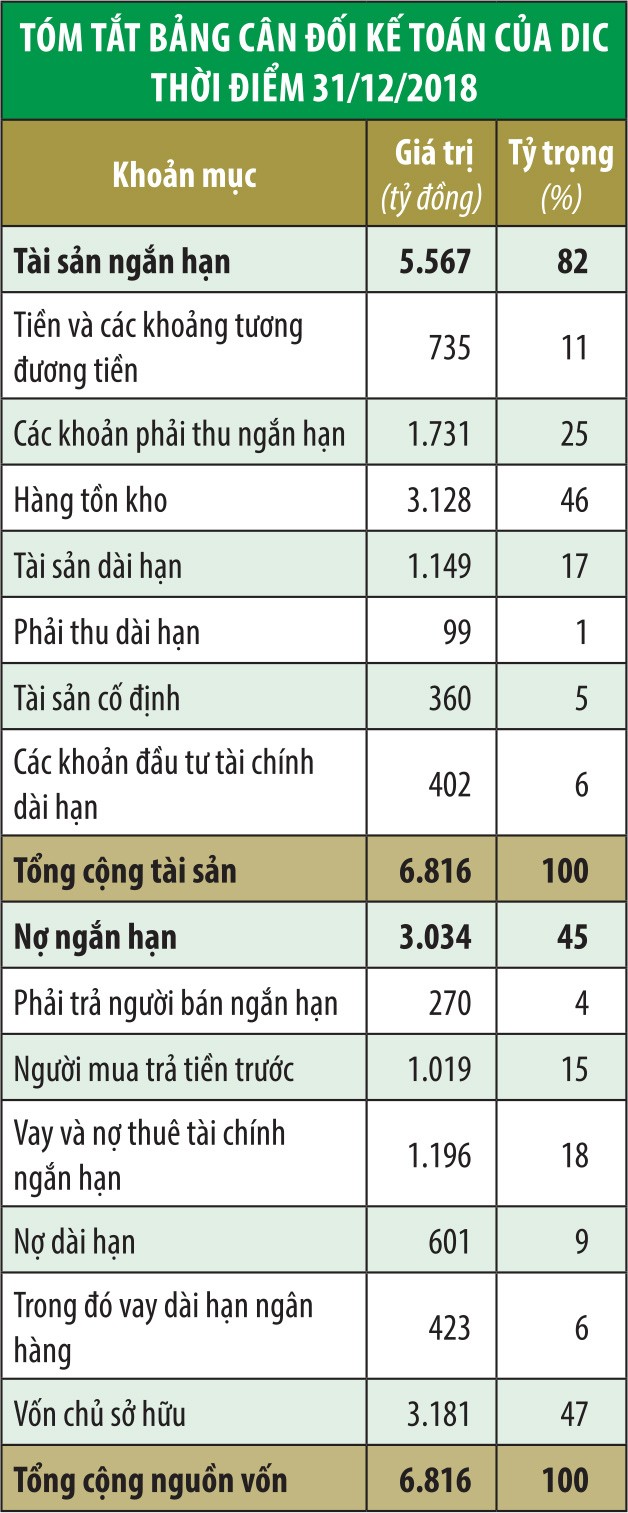

Ngoài phần lãi vốn, nhà đầu tư còn được nhận cổ tức bằng tiền mặt, nhưng không nhiều. Điều này là dễ hiểu nếu nhìn tổng quan các doanh nghiệp bất động sản luôn cần vốn để phát triển dự án mới. Thời điểm cuối năm 2018, DIG đang triển khai nhiều dự án, với tổng chi phí sản xuất – kinh doanh dở dang hơn 2.900 tỷ đồng (xem bảng).

Ngày 14/2/2019, DIG công bố sẽ phát hành gần 19% cổ phiếu cho cổ đông hiện hữu nhằm huy động hơn 619 tỷ đồng để thanh toán tiền giải phóng mặt bằng tại Khu du lịch Long Tân, huyện Nhơn Trạch, tỉnh Đồng Nai hơn 550 tỷ đồng, còn lại thanh toán chi phí đầu tư hạ tầng kỹ thuật và các chi phí khác.

Với tình hình tài chính hiện tại, DIG có thực sự cần thiết phải huy động vốn từ cổ đông và nhà đầu tư để thực hiện dự án này?

Cân nhắc 13.000 đồng/cổ phiếu

Nhìn tổng quan, DIG không bị mất cân đối tài chính với tài sản tập trung chủ yếu tại các dự án và nợ vay ngân hàng chiếm 24%. Tuy nhiên, Tổng công ty có những khoản đầu tư vào công ty liên kết chưa hiệu quả với số dư hơn 402 tỷ đồng và tại thời điểm cuối năm 2018 đang phải trích lập hơn 25 tỷ đồng.

Theo báo cáo tài chính riêng, tổng khoản trích lập cho cả công ty con và công ty liên kết là hơn 162 tỷ đồng, trong đó công ty con trích lập 130,9 tỷ đồng (giá gốc 505,9 tỷ đồng, giá trị hợp lý 374,9 tỷ đồng), công ty liên kết và đầu tư dài hạn khác trích lập hơn 31 tỷ đồng. DIG có số dư giao dịch lớn trong nội bộ Tổng công ty, công ty liên kết và công nợ khá lớn (nợ ngắn hạn 3.034 tỷ đồng, nợ dài hạn 301 tỷ đồng).

Theo báo cáo tài chính quý IV/2018, trong năm 2018, lợi nhuận sau thuế của DIG đạt 326,7 tỷ đồng (tăng 252% so với năm 2017), lợi nhuận trước thuế và lãi vay (EBIT) đạt 345 tỷ đồng, chủ yếu đến từ hạch toán doanh thu, lợi nhuận chuyển nhượng bất động sản do chuyển nhượng dự án Khu đô thị mới Nam Vĩnh Yên, quyền sử dụng đất Khu dân cư Hiệp Phước, Khu đô thị mới Phú Mỹ.

Những năm trước, dòng tiền của DIG thiếu ổn định, dòng tiền hoạt động kinh doanh âm, chi đầu tư (Capex) thấp, chủ yếu là chi đầu tư góp vốn, bên cạnh đó là thoái vốn tại các đơn vị liên doanh, liên kết. Lượng tiền mặt của Tổng công ty luôn ở mức thấp so với năm 2018.

Việc huy động thêm vốn từ cổ đông cho thấy, DIG chưa có đủ nguồn lực để tự triển khai dự án Khu du lịch Long Tân. Điểm tích cực là Tổng công ty không vay thêm ngân hàng và đất nền là mảng sinh lời lớn trong hoạt động kinh doanh bất động sản.

Nhà đầu tư cần nhìn vào hiệu suất sinh lời của toàn Tổng công ty hiện tại để so sánh với triển vọng của dự án có tổng mức đầu tư lớn này. Cụ thể, tỷ suất sinh lời trên tài sản bình quân (ROAA) 5%, tỷ suất sinh lời trên vốn chủ sở hữu bình quân (ROAE) 11%, lợi nhuận trên mỗi cổ phần (EPS) 1.230 đồng, giá trị sổ sách (book value) 12.190 đồng.

Trong khi đó, tổng mức đầu tư ban đầu của dự án Khu du lịch Long Tân là 4.969 tỷ đồng trên diện tích 331,9 ha, suy ra suất đầu tư là 1,5 triệu đồng/m2.

Với tỷ lệ hoàn vốn nội bộ (IRR) gần 19%, dự án này đòi hỏi suất sinh lời để tái đầu tư hàng năm cao hơn 19%, vì ROE của toàn bộ công ty hiện tại chỉ là 11%, chi phí sử dụng vốn bình quân theo quan điểm của người viết cũng chỉ quanh ngưỡng này.

DIG không nêu rõ thời gian hoàn vốn chi tiết trong Bản cáo bạch, chỉ có thông số là thời gian thực hiện trong vòng 6 năm. Giả sử thời gian thu hồi vốn ước tính là 6 năm thì điều này tương đương với dòng tiền thuần mang lại tối thiểu trong 1 năm là 1.455 tỷ đồng (nếu tính dòng tiền đều trong 6 năm), một kế hoạch tương đối lạc quan từ phía doanh nghiệp.

Thông tin trên một số trang web về bất sản cho thấy, giá các lô đất nền lớn tại khu vực Long Tân đã có sổ đỏ phổ biến từ 1,5 – 7 triệu đồng/m2. Trong khi đó, với lô đất dự án Khu du lịch Long Tân, tính toán theo dòng tiền đều thì giá bán tối thiểu phải đạt khoảng 4 triệu đồng/m2.

DIG không trình bày nhiều về khả năng tiêu thụ tại khu vực này, nên khó có cơ sở để nhà đầu tư đánh giá dự án có tiềm năng như thế nào. Xét trên thời gian hoàn vốn, 6 năm là một áp lực cho Tổng công ty.

Hiện chủ đầu tư chỉ mới làm lán trại, nhà ở tạm cho Ban điều hành dự án, chưa khởi công xây dựng công trình. Tiến độ giải phóng mặt bằng đã thỏa thuận bồi thường được 25 ha, đang triển khai bồi thường giải phóng mặt bằng trên diện tích 200 ha và lập dự toán chi phí đầu tư hệ thống hạ tầng kỹ thuật giai đoạn 1.

Với các thông tin trên, giá chào bán 13.000 đồng/cổ phần liệu có hấp dẫn? Lấy giá đóng cửa ngày 20/2/2019 là 16.750 đồng/cổ phiếu thì giá tham chiếu tại ngày giao dịch không hưởng quyền sẽ là 16.071 đồng/cổ phiếu.

Theo đó, mức giá phát hành thêm thấp hơn 19% thị giá. Thông thường, cổ phiếu phát hành thêm sẽ mất vài tháng để về đến tài khoản của nhà đầu tư, biến động giá trong ngắn hạn là khó tránh khỏi với cổ phiếu DIG khi hệ số Beta cao hơn thị trường chung là 1,21 lần.

Cơ hội đầu cơ ngắn hạn với cổ phiếu này là có, nhưng không thực sự thích hợp. Đối với cổ đông dài hạn, cần theo dõi sát sao các tin tức, động thái từ phía doanh nghiệp để có thêm cơ sở trước khi đưa ra quyết định rót vốn.