English

English 普通话

普通话

Trong năm 2018, hoạt động xuất khẩu thép cũng như nhu cầu thép cán nguội được dự báo sẽ chịu nhiều ảnh hưởng khi các thị trường lớn trên thế giới có khả năng gia tăng các biện pháp phòng vệ thương mại nhằm bảo hộ nền sản xuất nội địa.

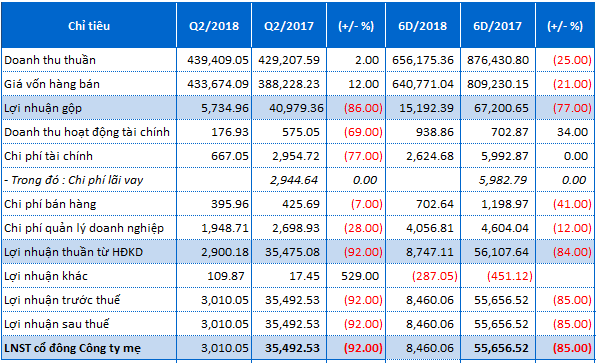

Theo BCTC quý 2/2018 vừa công bố, kết kinh doanh của CTCP Thép tấm lá Thống Nhất (UPCoM: TNS) không mấy khả quan khi doanh thu chỉ nhích nhẹ 2% lên 439 tỷ đồng. Trong khi đó, giá vốn hàng bán lại tăng tới 12%, ghi nhận 434 tỷ đồng khiến lợi nhuận gộp giảm tới 86% chỉ còn 5.7 tỷ đồng.

Ở hoạt động tài chính, doanh thu và chi phí lần lượt giảm 69% và 77%, ghi nhận 177 triệu đồng và 667 triệu đồng. Các chi phí còn lại đều giảm so với cùng kỳ. Cụ thể, chi phí bán hàng giảm 7%, ghi nhận 396 triệu đồng và chi phí quản lý doanh nghiệp giảm 28%, ghi nhận 1.9 tỷ đồng.

Trong quý 2/2018, lãi ròng của TNS đạt vỏn vẹn 3 tỷ đồng, chỉ bằng 8% so với cùng kỳ năm ngoái. Tính chung trong 6 tháng đầu năm, doanh thu thuần giảm 25% xuống 656 tỷ đồng, lãi ròng giảm mạnh 85% xuống 8.4 tỷ đồng.

Hoạt động kinh doanh của TNS trong thời gian tới dự báo sẽ tiếp tục khó khăn khi các khách hàng gia công chủ lực của Công ty như Hoa Sen, TDA, TDV, Nam Kim đang đầu tư và sẽ đưa vào các dây chuyền cán nguội để tự cung cấp trong năm 2018, dẫn đến giảm nhu cầu CRC trong các năm tiếp theo. Bài toán đặt ra là Công ty phải tìm kiếm khách hàng mới bù đắp sản lượng gia công bị giảm trong điều kiện tình hình tài chính ngày càng khó khăn.

So với hồi đầu tháng 1/2018, giá cổ phiếu TNS trên UPCoM đã bay hơi gần phân nửa, hiện dừng tại mức 2,500 đồng/cp chốt phiên 17/07/2018.

Kết quả kinh doanh quý 2/2018 của TNS. Đvt: Triệu đồng