English

English 普通话

普通话

Mạnh tay mua bất chấp lợi suất giảm

Theo cập nhật từ Sở Giao dịch chứng khoán Hà Nội, lợi suất trúng thầu của TPCP trong tháng 2 (theo mức thấp nhất và cao nhất tính đến ngày 21-2) ở kỳ hạn 10 năm đã rớt khỏi mốc 3%, về vùng 2,77-2,91%, giảm mạnh 0,71-1,34 điểm phần trăm so với thời điểm tháng 12-2019, đánh dấu mức giảm khá nhanh trong thời gian ngắn. Đây cũng là mức thấp kỷ lục kể từ trước đến nay.

Diễn biến tương tự cũng xuất hiện ở các kỳ hạn khác, cụ thể kỳ hạn 15 năm giảm từ 0,79-1,34 điểm phần trăm so với cuối năm 2019; kỳ hạn 20 năm giảm từ 0,93-1,23 điểm phần trăm; kỳ hạn 30 năm giảm 0,85 điểm phần trăm.

So với thời điểm cùng kỳ đầu năm 2019, lợi suất TPCP kỳ hạn 10 năm đã giảm rất mạnh hơn 2 điểm phần trăm; kỳ hạn 15 năm giảm 2,3 điểm phần trăm; kỳ hạn 20 năm giảm 2,5 điểm phần trăm và kỳ hạn 30 năm giảm 2,1 điểm phần trăm.

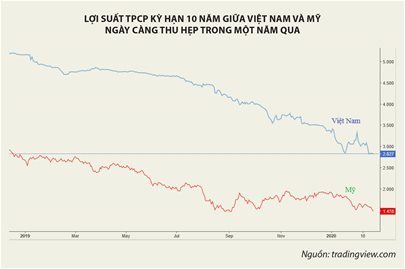

So với các quốc gia khác, lợi suất trên thị trường trái phiếu Việt Nam cũng đang ghi nhận tốc độ giảm vượt trội. Cụ thể, so với thời điểm đầu năm 2019, lợi suất TPCP Việt Nam cao hơn lợi suất TPCP Mỹ ở cùng kỳ hạn 10 năm tới 2,5 điểm phần trăm, thì hiện nay mức chênh lệch này chỉ còn vỏn vẹn chưa đến 1,3 điểm phần trăm, tức mức chênh lệch đã giảm gần một nửa.

Dù vậy, các phiên đấu thầu trên thị trường sơ cấp vẫn khá sôi động. Tỷ lệ trúng thầu/gọi thầu trong tháng 1 và tháng 2 năm nay tương ứng là 79% và 69%, cao hơn trong tháng 12 -2019 (67%), trong khi lượng đăng ký đặt thầu thường gấp 3-4 lần giá trị gọi thầu, cho thấy nguồn vốn chực chờ rót vào kênh trái phiếu vẫn rất lớn.

Một điểm đáng lưu ý khác là dù lợi suất giảm sâu, nhưng các trái phiếu kỳ hạn dài vẫn được ưa chuộng, cho thấy các nhà đầu tư vẫn thiên về kịch bản lãi suất trong tương lai sẽ ổn định, thậm chí kỳ vọng còn có thể giảm thêm.

Cụ thể, nếu tỷ lệ trúng thầu/gọi thầu ở kỳ hạn 5 năm trong gần hai tháng qua chỉ đạt khiêm tốn 20%, kỳ hạn 7 năm là 41%, thì kỳ hạn 10 năm là 80%, 15 năm đạt 93%, 20 năm đạt 67%, đặc biệt 30 năm tăng lên mức 89% – cao hơn mức 71% của cả năm 2019.

Động lực dẫn dắt

Diễn biến lợi suất trái phiếu giảm sâu không chỉ diễn ra ở Việt Nam, mà còn tại các nền kinh tế khác, đã khẳng định nhu cầu đầu tư an toàn đang chiếm ưu thế, trong bối cảnh dịch bệnh Covid-19 tiếp tục hoành hành.

Ngoài ra, trước những dự báo khủng hoảng và suy thoái kinh tế đang đến gần, cùng với vàng, thì TPCP đang trở thành kênh tài sản trú ẩn rủi ro tốt nhất hiện nay cũng như cho giai đoạn tới.

Bất chấp lợi suất giảm sâu về mức kỷ lục thấp trong nhiều năm, các nhà đầu tư tổ chức vẫn mạnh tay mua vào và đẩy giá trái phiếu tăng mạnh, khi kỳ vọng diễn biến lợi suất sẽ còn tiếp tục đi xuống trong giai đoạn tới, đồng nghĩa với việc các khoản đầu tư hiện nay sẽ mang lại lợi nhuận.

Rõ ràng trước xu hướng nới lỏng tiền tệ đang quay trở lại, nhiều ngân hàng trung ương đã, đang và sẽ tiếp tục giảm lãi suất, giá những trái phiếu đã phát hành với lãi suất cao trước đây đi lên là điều tất yếu.

Đặc biệt, trong tình hình dịch bệnh có dấu hiệu ngày càng lan rộng, nền kinh tế trì trệ và có triển vọng kém, các kênh đầu tư bị thu hẹp khi các tài sản rủi ro như chứng khoán, nhà đất, hàng hóa… chịu áp lực suy giảm, TPCP đang trở thành tài sản mang lại suất sinh lời ổn định cộng với rủi ro thấp nên thu hút dòng tiền đầu tư đổ vào. Chính vì vậy, không loại trừ khả năng đã có một dòng tiền lớn từ thị trường cổ phiếu đổ sang trái phiếu trong thời gian qua.

Tại Việt Nam, các ngân hàng vẫn là nhà đầu tư chính trên thị trường TPCP, nên khi thanh khoản hệ thống ngân hàng dư thừa (điều đã chứng kiến trong những tháng gần đây), các ngân hàng có xu hướng rót tiền mạnh vào kênh đầu tư này để tối ưu hóa hiệu quả sử dụng vốn.

Thực tế, với việc tiền gửi ngân hàng đang có xu hướng tăng mạnh, đặc biệt từ sau Tết Nguyên đán đến nay, trong khi đầu ra – tăng trưởng tín dụng không tương xứng và chắc chắn sẽ gặp nhiều thách thức trong thời gian tới nếu dịch bệnh kéo dài (nhu cầu vay vốn cho hoạt động đầu tư, sản xuất kinh doanh suy yếu), các ngân hàng càng có động lực tìm kiếm nơi để rót tiền nhàn rỗi vào.

Ngoài ra, trước yêu cầu đáp ứng tiêu chuẩn Basel 2, trong ba năm gần đây, nhiều ngân hàng đã tăng mạnh được vốn tự có qua tăng vốn điều lệ khi tiến hành niêm yết lần đầu, bán vốn cho nước ngoài, phát hành cổ phần thêm cho cổ đông chiến lược, cổ đông hiện hữu, tích cực sử dụng các giải pháp thưởng, chia cổ tức bằng cổ phiếu, bên cạnh việc phát hành giấy tờ có giá kỳ hạn dài. Điều này giúp nguồn vốn dài hạn của ngân hàng tăng mạnh, bền vững, tạo điều kiện gia tăng đầu tư vào trái phiếu dài hạn mà không quá e ngại rủi ro chênh lệch kỳ hạn giữa nguồn vốn và sử dụng vốn như trước đây.

Đáng lưu ý là theo Thông tư 22/2019/TT-NHNN quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của các ngân hàng, tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) tối đa của nhóm ngân hàng thương mại gốc nhà nước đã giảm từ mức 90% trước đây xuống chỉ còn 85%.

Chỉ tính riêng tổng tiền gửi (gồm tiền gửi của các tổ chức tín dụng khác và phát hành giấy tờ có giá) của bốn ngân hàng lớn là Agribank, BIDV, Vietcombank, VietinBank đều có hơn 1 triệu tỉ đồng ở mỗi ngân hàng, thì việc giảm 5% ở tỷ lệ LDR trên đã làm bốn ngân hàng này thừa ra hơn 200.000 tỉ đồng do không thể đem cho vay như trước.

Lượng vốn khổng lồ trên rõ ràng chỉ có thị trường trái phiếu mới có thể hấp thụ nổi, nhất là khi các ngân hàng hiện có khá nhiều ràng buộc, giới hạn nếu muốn mở rộng đầu tư ở các lĩnh vực khác. Ngoài ra, với việc hệ số rủi ro của TPCP khi tính hệ số an toàn vốn (CAR) là 0%, các ngân hàng khi mua TPCP không những giảm áp lực lên vốn tự có mà còn gia tăng được lượng tài sản có tính thanh khoản cao, đảm bảo cho các nhu cầu cầm cố, thế chấp trên thị trường mở để được hỗ trợ thanh khoản từ Ngân hàng Nhà nước.

Trong khi đó, dù vẫn duy trì xu hướng bán ròng trên thị trường cổ phiếu, nhưng các nhà đầu tư nước ngoài cũng tiếp tục rót ròng tiền vào thị trường trái phiếu Việt Nam, với giá trị mua ròng trong năm 2019 gần 14.000 tỉ đồng. Riêng tháng 1 năm nay, khối ngoại đã mua ròng hơn 732 tỉ đồng. Rõ ràng dù lợi suất TPCP Việt Nam có giảm sâu, nhưng cũng còn cao hơn nhiều so với các nền kinh tế khác, do đó vẫn thu hút được các nhà đầu tư quốc tế.

Như vậy, với cầu vượt trội cung, giá TPCP tăng đẩy lợi suất rớt xuống mức thấp kỷ lục trong nhiều năm qua là điều tất yếu.

Hồ Lê