English

English 普通话

普通话

Tổng Công ty cổ phần Xây dựng điện Việt Nam tiền thân là Công ty Xây lắp điện 3 được thành lập ngày 22/02/1988. Ngày 11/10/2005 Bộ trưởng Bộ Công nghiệp đã có quyết định số 3309/QĐ-BCN về việc phê duyệt phương án và chuyển Công ty Xây lắp điện 3 thành Tổng Công ty cổ phần Xây dựng điện Việt Nam (VNECO). Ngày 01/08/2007, Tổng Công ty chính thức niêm yết cổ phiếu với mã chứng khoán VNE trên Sở Giao dịch chứng khoán TP Hồ Chí Minh. So với Tổng Công ty Vinaconex, Tổng Công ty VNECO có quy mô nhỏ hơn rất nhiều. Tuy nhiên, nhiều yếu tố khó khăn dẫn đến nhu cầu phải tái cấu trúc Tổng Công ty này cũng tương tự như Tổng Công ty Vinaconex.

Tình hình tài chính Tổng Công ty VNECO trước tái cấu trúc

Bảng 1: Chỉ tiêu tài chính của VNECO giai đoạn 2007 – 2008

|

STT |

Chỉ tiêu |

Đơn vị tính |

Năm 2007 |

Năm 2008 |

|

1 |

Tổng tài sản hợp nhất |

Tỷ đồng |

2.076 |

2.031 |

|

|

Tăng trưởng tổng tài sản |

% |

123 |

-2 |

|

2 |

Doanh thu thuần hợp nhất |

Tỷ đồng |

573 |

369 |

|

|

Tăng trưởng doanh thu |

% |

-19 |

-36 |

|

3 |

Lợi nhuận sau thuế thuộc Cty mẹ |

Tỷ đ |

52 |

3 |

|

|

Tăng trưởng lợi nhuận sau thuế |

% |

21 |

-95 |

|

4 |

Vốn chủ sở hữu |

Tỷ đồng |

366 |

317 |

|

4 |

Hệ số nợ hợp nhất |

% |

78 |

81 |

|

5 |

ROE công ty mẹ |

% |

19 |

1 |

Nguồn: Báo cáo tài chính hợp nhất Tổng Công ty

Trái ngược với bức tranh lạc quan của năm 2007, những điểu yếu của Tổng Công ty đã được bộc lộ rõ khi khủng hoảng kinh tế thế giới nổ ra và suy giảm kinh tế ở Việt Nam trong năm 2008. Năm 2008 được đánh giá là một năm rất khó khăn đối với Tổng Công ty khi mà doanh thu sụt giảm mạnh 36% so với năm 2007 và đạt quy mô 369 tỷ đồng, thấp nhất trong giai đoạn 2006 – 2008. Lợi nhuận sau thuế thuộc về công ty mẹ còn giảm mạnh hơn, tới mức 95%.

Cơ cấu lợi nhuận tiếp tục bộc lộ sự thiếu bền vững khi hoạt động kinh doanh chính bị thua lỗ nặng trong khi hoạt động tài chính và hoạt động bất thường mới là hoạt động mang lại lợi nhuận. Các công ty liên kết cũng đã chịu tác động tiêu cực và dẫn đến số lỗ từ công ty liên kết là 11 tỷ đồng. Áp lực trả nợ tăng cao khi hệ số nợ gia tăng từ 78% lên 81%. Điều này cho thấy, Công ty rất nhạy cảm với sự biến động của chu kỳ kinh doanh và dễ bị tổn thương trước những biến động tiêu cực của nền kinh tế vĩ mô, khả năng chống chịu với khủng hoảng kinh tế là thấp.

Những đặc trưng riêng của hoàn cảnh tái cấu trúc của VNECO

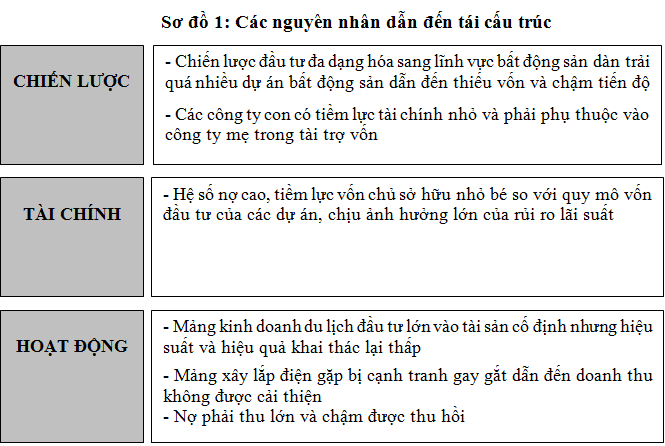

Mặc dù có chung nguyên nhân dẫn đến khủng hoảng là hệ số nợ cao, đọng vốn vào nhiều dự án dở dang như tổng công ty Vinaconex, những điểm khác biệt cơ bản trong hoàn cảnh Tổng Công ty VNECO thực hiện tái cấu trúc đó là:

– Thứ nhất, các công ty con của VNECO đa phần có quy mô nhỏ và kinh doanh kém hiệu quả. Chính vì vậy, trong trường hợp thực hiện thoái vốn, Tổng Công ty VNECO sẽ khó tìm được một giá bán cổ phần tốt so với Tổng Công ty Vinaconex. Tuy nhiên, với việc số lượng công ty con ít hơn và nhỏ hơn, Tổng Công ty VNECO sẽ hoàn thành tái cấu trúc nhanh hơn.

– Thứ hai, hoàn cảnh tái cấu trúc của VNECO gặp khó khăn lớn khi lĩnh vực kinh doanh chính là xây dựng gần như đã không thể tăng trưởng khi công ty chỉ tập trung vào lĩnh vực xây dựng hẹp là xây dựng điện chứ không đa dạng như Vinaconex. Hơn nữa, mảng kinh doanh du lịch được phát triển thêm cũng thiếu tính chuyên nghiệp và không đem lại nhiều cải thiện trong kết quả kinh doanh. Chính vì vậy, trong khi Vinaconex tái cấu trúc trong hoàn cảnh tăng trưởng mạnh về doanh thu thì VNECO lại tái cấu trúc theo hướng thu hẹp quy mô.

– Thứ ba, VNECO không phải là một tổng công ty lớn, do đó, không nhận được sự hỗ trợ tín dụng từ phía Nhà nước thông qua các ngân hàng thương mại nhà nước. Quan hệ của tổng công ty với các ngân hàng về cơ bản dựa trên quan hệ vay vốn và trả nợ sòng phẳng. Như chúng ta sẽ thấy, việc dòng tiền tái cấu trúc chủ yếu là dùng để trả nợ gốc đã khiến Tổng Công ty VNECO bị cạn kiệt dòng tiền, làm cho các dự án không được hỗ trợ vốn kịp thời và bị chậm tiến độ dẫn đến ứ đọng vốn.

– Thứ tư, Tổng Công ty VNECO là một tổng công ty điều hành hoạt động theo quan điểm tập trung hóa, gần như toàn bộ các dự án lớn và việc mua sắm vật tư, hỗ trợ vốn cho công ty con đều được thực hiện qua công ty mẹ. Do đó, tái cấu trúc sẽ đặt trọng tâm vào việc bán bớt các tài sản do công ty mẹ nắm giữ thay vì thoái vốn cổ phần như trong trường hợp của Tổng công ty Vinaconex.

Xây dựng các tư tưởng tái cấu trúc

Xác định ngành nghề kinh doanh chiến lược

Hiện nay, Tổng Công ty đang thực hiện hoạt động kinh doanh trên ba lĩnh vực kinh doanh chính bao gồm: xây lắp điện, sản xuất công nghiệp phục vụ xây lắp điện và kinh doanh dịch vụ du lịch. Bên cạnh đó, Tổng Công ty đang mở rộng sang hai ngành nghề kinh doanh mới đó là: Kinh doanh bất động sản và sản xuất điện năng.

Tại báo cáo thường niên năm 2010, Tổng Công ty xác định mục tiêu trung hạn là nhằm phát triển Tổng Công ty trở thành một tổ chức sản xuất kinh doanh đa ngành với các lĩnh vực chủ yếu: Xây dựng điện (Tổng thầu các dự án nguồn điện, lưới điện, các sản phẩm phục vụ xây dựng điện và đầu tư kinh doanh các nhà máy điện độc lập), kinh doanh bất động sản, kinh doanh dịch vụ du lịch và đầu tư tài chính (chủ yếu là đầu tư tài chính vào hệ thống VNECO).

Danh mục thoái vốn và nắm giữ

Sau khi đánh giá lại toàn diện hoạt động của các đơn vị kinh doanh, có sự phân loại theo hiệu quả kinh doanh thì việc tiếp theo là xây dựng danh mục nắm giữ và thoái vốn. Tổng Công ty đã thực hiện hoạt động thoái vốn mạnh mẽ trong giai đoạn 2009 – 2011.

Sơ đồ 2: Danh mục nắm giữ và thoái vốn

Trong nỗ lực tái cấu trúc, Tổng Công ty VNECO đã thực hiện thoái vốn gần như toàn bộ tại 6 công ty thành viên và bán đi ba dự án lớn liên quan đến bất động sản. Danh mục nắm giữ của Tổng Công ty bao gồm 9 công ty con (sở hữu 51% trở lên) và 6 công ty liên kết (tỷ lệ nắm giữ từ 30% – 50%).

Lộ trình tái cấu trúc Tổng Công ty

Tính từ năm 2008 đến cuối năm 2011, lộ trình tái cấu trúc đã thực hiện được 03 năm với nhiều giải pháp đồng bộ trên cả ba lĩnh vực: chiến lược, tài chính và hoạt động. Tuy nhiên, giải pháp tăng vốn điều lệ lên 600 tỷ đồng, theo kế hoạch phải được thực hiện trong năm 2009 thì đã phải chậm tiến độ một năm sang 2010 do tình hình thị trường chứng khoán không thuận lợi.

Sơ đồ 3: Tiến độ thực hiện tư tưởng tái cấu trúc

Nguồn tiền và sử dụng nguồn tiền từ tái cấu trúc

Bảng 2: Nguồn tiền và sử dụng tiền tư tái cấu trúc

Đơn vị tính: tỷ đồng

|

`STT |

Chỉ tiêu |

2009 – 2010 |

2011 |

Tổng cộng |

Tỷ trọng |

|

I |

Nguồn tiền |

|

|

|

|

|

1 |

Tiền thu từ phát hành cổ phiếu |

254 |

0 |

254 |

21% |

|

2 |

Tiền thanh lý tài sản |

604 |

200 |

804 |

68% |

|

3 |

Tiền thu từ thoái vốn cổ phần |

29 |

14 |

43 |

4% |

|

|

Nguồn tiền từ tái cấu trúc |

887 |

214 |

1.101 |

93% |

|

4 |

Tiền thu lãi và cổ tức được chia |

6 |

23 |

29 |

2% |

|

6 |

Tiền thu hồi thuần khoản cho vay |

54 |

0 |

54 |

5% |

|

|

Tổng nguồn tiền |

947 |

237 |

1.184 |

100% |

|

II |

Sử dụng tiền |

0 |

|

0 |

|

|

1 |

Tài trợ thâm hụt từ kinh doanh |

250 |

7 |

257 |

22% |

|

2 |

Tiền chi trả vay thuần |

468 |

10 |

478 |

40% |

|

3 |

Góp vốn vào các công ty |

40 |

215 |

255 |

22% |

|

4 |

Đầu tư tài sản cố định |

117 |

23 |

140 |

12% |

|

5 |

Chi trả cổ tức cho cổ đông |

18 |

18 |

36 |

3% |

|

6 |

Mua lại cổ phần |

7 |

4 |

11 |

1% |

|

7 |

Tăng số dư tiền mặt |

47 |

-40 |

7 |

1% |

|

|

Tổng sử dụng tiền |

947 |

237 |

1.142 |

100% |

Nguồn: Báo cáo lưu chuyển tiền tệ của Công ty mẹ

Nguồn tiền từ tái cấu trúc Trong giai đoạn 2009 – 2011, ba hoạt động tái cấu trúc cơ bản là phát hành cổ phiếu, thanh lý tài sản và thoái vốn cổ phần tạo ra nguồn tiền 1.101 tỷ đồng, chiếm tới 93% tổng nguồn tiền của giai đoạn này. Những điểm đáng chú ý từ nguồn tiền này đó là:

– Thứ nhất, giải pháp tái cấu trúc quan trọng nhất xét trên góc độ tạo ra nguồn tiền chính là từ việc bán các tài sản của công ty mẹ (các dự án bất động sản), tạo ra lượng tiền lên tới 804 tỷ đồng, chiếm 68% tổng nguồn tiền trong kỳ.

– Thứ hai, tái cấu trúc tài chính thông qua tăng vốn điều lệ (huy động nguồn vốn mới) tạo ra lượng tiền lớn thứ hai, với 254 tỷ đồng, chiếm 21% tổng nguồn tiền trong kỳ. Giải pháp thoái vốn tại các công ty thành viên không đóng vai trò quan trọng khi tạo ra lượng tiền là 43 tỷ đồng, chỉ chiếm 4% nguồn tiền.

Về sử dụng tiền từ tái cấu trúc

Điều đáng chú ý và cũng là điểm khác biệt trong trường hợp của Tổng Công ty VNECO nguồn tiền được sử dụng chủ yếu để hoàn trả nợ gốc vay, với tổng số tiền lên tới 478 tỷ đồng, chiếm tỷ trọng 40% tổng sử dụng tiền. Thứ hai, tiền được sử dụng để tài trợ cho thâm hụt từ hoạt động kinh doanh, với số tiền là 257 tỷ đồng, trong đó một phần khá lớn là dùng để chi trả lãi vay, chiếm tỷ trọng 22% tổng sử dụng tiền. Thứ ba, góp vốn vào các công ty thành viên chủ lực với số tiền là 255 tỷ đồng, chiếm tỷ trọng 22% tổng sử dụng tiền. Thứ tư, tiền được sử dụng để đầu tư vào tài sản cố định là 140 tỷ đồng, chiếm 12% tổng sử dụng tiền.

Như vậy, tái cấu trúc của VNECO đặc trưng là tái cấu trúc theo xu hướng thu hẹp quy mô về một quy mô tinh gọn hơn nhưng có hệ số nợ thấp hơn và an toàn tài chính hơn. Số liệu cũng cho thấy, quá trình tái cấu trúc VNECO đã không nhận được sự hậu thuẫn của các định chế tài chính. Trong điều kiện tín dụng bị thắt chặt và không thể vay để đảo nợ từ các định chế tài chính, VNECO đã phải dành phần lớn nguồn tiền từ tái cấu trúc để trả nợ, do đó, nguồn tiền dành cho việc tài trợ các dự án đầu tư không có nhiều và dẫn đến các dự án bị chậm tiến độ và ứ đọng vốn. Chỉ từ nửa cuối năm 2010 và bước sang năm 2011, khi tiền từ phát hành cổ phần mới và tiền thu từ bán các dự án bất động sản được thu về, tiến độ triển khai các dự án mới được đẩy nhanh trở lại. Điều này khiến cho kết quả kinh doanh của VNECO không được cải thiện nhanh chóng trong năm 2010 và 2011. Tuy nhiên, kể từ năm 2011, việc có một quy mô vốn chủ sở hữu lớn hơn và hệ số nợ thấp hơn sẽ giúp VNECO tiếp cận tốt hơn với nguồn vốn vay mới để tài trợ cho các dự án.

Kết quả đạt được của những nỗ lực tái cấu trúc

Cải thiện về an toàn tài chính và kết quả kinh doanh

Một loạt các biện pháp được Tổng Công ty đưa ra trong giai đoạn 2009 – 2011 đã đem lại những chuyển biến tích cực về tình hình tài chính và kết quả kinh doanh.

Bảng 3: Tình hình tài chính VNECO trong giai đoạn tái cấu trúc

|

STT |

Chỉ tiêu |

Đơn vị tính |

Năm 2008 |

Năm 2009 |

Năm 2010 |

Năm 2011 |

|

1 |

Tổng tài sản |

Tỷ đ |

2.031 |

1.962 |

1.820 |

1.922 |

|

2 |

Nợ phải trả |

Tỷ đ |

1.648 |

1.490 |

1.104 |

1.220 |

|

3 |

Vốn chủ sở hữu |

Tỷ đ |

317 |

400 |

647 |

639 |

|

4 |

Doanh thu thuần |

Tỷ đ |

369 |

509 |

307 |

534 |

|

5 |

Tăng trưởng doanh thu |

% |

-36 |

38 |

– 40 |

74 |

|

6 |

Lợi nhuận sau thuế |

Tỷ đ |

3 |

88 |

19 |

22 |

|

7 |

Hệ số nợ |

% |

81 |

76 |

61 |

63 |

|

8 |

ROE |

% |

1 |

24 |

3,6 |

3,4 |

Nguồn: Báo cáo tài chính hợp nhất Tổng Công ty

Thứ nhất, nguồn tài chính đã được tập trung lại để giải quyết việc chi trả các khoản nợ, tập trung đầu tư cho các dự án trọng điểm và tạo lợi nhuận cho chủ sở hữu. Quy mô tổng tài sản được tinh gọn hơn, hệ số nợ đã liên tục được giảm xuống, từ mức 81% cuối 2008 xuống mức 63% vào cuối năm 2011. Hoạt động thu hồi công nợ đã giúp giảm bớt quy mô nợ phải thu và giải phóng tiền mặt.

Thứ hai, kết quả kinh doanh được cải thiện. Doanh thu thuần năm 2011 tăng trưởng tới 74% so với năm 2010, lợi nhuận sau thuế năm 2011 đạt 22 tỷ đồng, tăng 16% so với năm 2010.

Thứ ba, tiềm lực tài chính của Tổng Công ty gia tăng thông qua việc gia tăng quy mô vốn chủ sở hữu. Điều này giúp Tổng Công ty có thể huy động thêm các nguồn vốn vay mới từ các định chế tài chính.

Những thay đổi về mặt cấu trúc

Bảng 4: Cơ cấu doanh thu hợp nhất VNECO

|

STT |

Chỉ tiêu |

Năm 2008 |

Năm 2009 |

Năm 2010 |

Năm 2011 |

|

1 |

Doanh thu bán hàng |

30% |

16% |

21% |

7% |

|

2 |

Doanh thu cung cấp dịch vụ |

43% |

13% |

18% |

12% |

|

3 |

Doanh thu hợp đồng xây lắp |

27% |

71% |

61% |

81% |

|

|

Tổng doanh thu thuần |

100% |

100% |

100% |

100% |

Nguồn: Báo cáo tài chính hợp nhất kiểm toán

Cơ cấu doanh thu của Tổng Công ty được tạo ra ở ba lĩnh vực kinh doanh: (1) Xây lắp điện, thể hiện ở bảng trên là mục doanh thu hợp đồng xây lắp; (2) Doanh thu sản xuất công nghiệp phục vụ xây lắp điện, được thể hiện ở mục doanh thu bán hàng và (3) Doanh thu từ hoạt động kinh doanh du lịch, được thể hiện ở mục doanh thu cung cấp dịch vụ. Tổng Công ty vẫn chưa có nguồn doanh thu từ hoạt động kinh doanh bất động sản và kinh doanh điện năng. Như chúng ta thấy, trong giai đoạn 2007 – 2011, hoạt động xây lắp điện là ngành nghề kinh doanh chính khi có tỷ trọng doanh thu chi phối, với tỷ lệ 81% vào năm 2011. Hoạt động sản xuất công nghiệp có xu hướng giảm tỷ trọng từ mức 30% năm 2008 xuống mức 7% năm 2011. Hoạt động kinh doanh dịch vụ du lịch có xu hướng giảm tỷ trọng từ mức 43% năm 2008 xuống mức 12% năm 2011.

Đặc trưng của quá trình tái cấu trúc VNECO

Việc tái cấu trúc của Tổng Công ty VNECO đã đem lại một cấu trúc mới phù hợp hơn cho Tổng Công ty và tạo ra nguồn tiền giúp đẩy nhanh tiến độ các dự án đầu tư. Tuy nhiên, dòng tiền mặt từ tái cấu trúc phần lớn dùng để trả nợ ngân hàng, do đó, một loạt các dự án dở dang không nhận được dòng tiền mặt hỗ trợ cần thiết dẫn đến chậm tiến độ và ứ đọng vốn. Điều này khiến cho kết quả kinh doanh của Tổng Công ty chậm cải thiện, tỷ suất lợi nhuận vốn chủ sở hữu còn thấp, chỉ đạt 3,4% năm 2011. Thanh khoản của Tổng Công ty vẫn chưa đựơc cải thiện rõ rệt khi lượng tiền mặt còn hạn chế.

Hoạt động kinh doanh chính xây lắp điện, sản xuất công nghiệp cũng như kinh doanh du lịch tiếp tục gặp khó khăn khiến cho việc tích lũy lợi nhuận từ các mảng kinh doanh này bị hạn chế. Bên cạnh đó, các công ty con đã không nhận được nhiều lượng tiền hỗ trợ từ công ty mẹ thông qua tăng vốn do đó, tiếp tục có quy mô nhỏ và ít có sự cải thiện trong hiệu quả hoạt động. Điều này cho thấy, trong tương lai gần, việc bán tiếp một số dự án bất động sản và thực hiện tái cấu trúc tài chính thông qua việc tăng vốn điều lệ vào thời điểm thuận lợi vẫn rất cần thiết để đảm bảo cho chiến lược tăng trưởng của Tổng Công ty.

Tác động của tái cấu trúc tới giá cổ phiếu của Tổng Công ty

Do những tồn tại chưa giải quyết được về hiệu quả kinh doanh và các dự án đầu tư, giá cổ phiếu chưa được cải thiện nhiều trong quá trình tái cấu trúc. Giá cổ phiếu VNE của Tổng Công ty tại ngày 09/07/2012 chỉ dừng ở mức giá 6.600 đ/CP, thấp hơn nhiều so với mệnh giá, cho thấy sự đánh giá bi quan của thị trường. Điều này cho thấy, Tổng Công ty sẽ cần phải thực hiện nhiều biện pháp tái cấu trúc quan trọng nữa trước khi có thể trở lại đà tăng trưởng bền vững và giành được uy tín với công chúng nhà đầu tư.

Sơ đồ 4: Giá cổ phiếu của VNECO giai đoạn 2007 – 2012

Biến động giá cổ phiếu VNE từ 2007 đến nay