English

English 普通话

普通话

Những cổ phiếu ngược dòng

Sau khi thua lỗ liên tiếp trong năm 2015 – 2016 và 3 quý đầu năm 2017, cổ phiếu SCJ của Công ty cổ phần (CTCP) Xi măng Sài Sơn và SD7 của CTCP Sông Đà 7 là một trong những ứng viên tiêu biểu cho án hủy niêm yết. Tuy nhiên, việc báo lãi đột biến trong quý IV vừa qua đã giúp cánh cửa “bám sàn” sáng trở lại.

Cụ thể, theo BCTC quý IV/2017, doanh thu thuần của SCJ đã đạt 304 tỷ đồng, gấp 5,1 lần cùng kỳ năm ngoái (59,4 tỷ đồng), biên lợi nhuận gộp cũng cải thiện mạnh giúp lãi gộp đạt hơn 51 tỷ đồng (cùng kỳ 1,7 tỷ đồng). Mặc dù chi phí tài chính và quản lý DN tăng nhẹ, công ty vẫn thu lợi nhuận sau thuế 44,2 tỷ đồng, không những kết thúc chuỗi thua lỗ kéo dài 5 quý liên tiếp, bù hết lỗ 9 tháng đầu năm mà còn thặng dư lợi nhuận sau thuế cả năm 6,2 tỷ đồng.

Không có sự đột biến như SCJ, tại Sông Đà 7, dù doanh thu quý IV chỉ đạt 93 tỷ đồng, giảm 10% so với cùng kỳ năm 2016, tuy nhiên, nhờ thu nhập khác tăng mạnh, đạt 2,4 tỷ đồng (cùng kỳ 52 triệu đồng), trong khi lỗ tài chính giảm mạnh chỉ còn 3,9 tỷ đồng (cùng kỳ 115,7 tỷ đồng) nên Công ty ghi nhận 3,6 tỷ đồng lợi nhuận sau thuế, lũy kế cả năm đạt 37 triệu đồng, vừa đủ để thoát cảnh thua lỗ năm thứ 3 liên tiếp.

Dù đây mới là các báo cáo tự lập và rủi ro hủy niêm yết với cả SCJ và SD7 vẫn hiện hữu do các số liệu này hoàn toàn có thể bị kiểm toán điều chỉnh, đặc biệt với SD7 khi con số lợi nhuận quá ít ỏi, kết quả này vẫn là niềm vui với những cổ đông, mở ra kỳ vọng phục hồi sau nhiều năm thua lỗ liên tiếp, mà trước tiên là thoát án hủy niêm yết đã treo lơ lửng.

Trên thị trường chứng khoán, đón nhận tin tức tích cực về kết quả kinh doanh, từ mức giá 2.600 đồng/cổ phiếu phiên 1/2, thị giá SCJ đã tăng vọt lên 4.400 đồng/cổ phiếu khi đóng cửa phiên 28/2, tương đương 69% và trở thành quán quân tăng giá trên sàn niêm yết tháng 2/2018. Tại SD7, dù mức tăng và thanh khoản thấp hơn nhưng so với đầu năm, thị giá cũng đã tăng 10%, so với mức giá thấp nhất đầu tháng 11/2017, mức tăng lên tới 36%.

Tuy nhiên, trong trường hợp thoát án hủy niêm yết thành công, cả SCJ và SD7 vẫn còn rất nhiều việc phải làm để lấy lại niềm tin của nhà đầu tư khi mà BCTC vẫn đang cho thấy rất nhiều rủi ro cần chú ý.

Tại SCJ, tính đến cuối năm 2017, Công ty có tổng tài sản đạt 997,6 tỷ đồng, tăng 1,74 lần so với đầu năm. Trong đó, chi phí xây dựng cơ bản dở dang chiếm tỷ trọng lớn nhất lên đến 39,4%, xếp sau đó là tài sản cố định và phải thu với tỷ lệ 33,4% và 16,6%.

Sự tăng mạnh của chi phí xây dựng dở dang trong năm 2017 là nguyên nhân chính khiến quy mô tài sản mạnh. Đây là khoản đầu tư cho dự án cải tạo dây chuyền sản xuất Clinker nhằm sản xuất xi măng Pooc lăng của SCJ với tổng mức đầu tư dự kiến 411 tỷ đồng được triển khai sau Đại hội đồng cổ đông bất thường tháng 8/2016. Tuy nhiên, do kết quả kinh doanh kém khả quan, hầu hết nguồn tài trợ cho gia tăng các khoản mục tài sản trong năm đều đến từ nợ phải trả.

Tính đến cuối quý IV/2017, SCJ đang có 726 tỷ đồng nợ phải trả, tăng 2,38 lần so với đầu năm và gấp 2,7 lần vốn chủ sở hữu. Phân nửa trong đó là nợ vay với giá trị 302 tỷ đồng, tăng 39,8% so với đầu năm. Mặc dù trong năm 2017, cơ cấu vay nợ đã chuyển dịch theo hướng chuyển vay ngắn hạn thành các khoản vay dài hạn, giúp khắc phục tình trạng nợ ngắn hạn vượt tài sàn ngắn hạn, ảnh hưởng đến khả năng hoạt động liên tục, tuy nhiên, tính đến cuối quý IV/2017, tỷ trọng nợ ngắn hạn/tài sản ngắn hạn vẫn lên tới 92,2%.

Với lượng tiền mặt dự trữ cũng như lợi nhuận thặng dư hầu như không đáng kể, nếu không sớm khắc phục tình trạng dòng tiền hoạt động kinh doanh và đầu tư liên tục âm, dòng tiền hoạt động phụ thuộc chủ yếu vào dòng tiền tài chính, cụ thể là đi vay như những năm qua khiến chi phí tài chính gia tăng thì SCJ sẽ khó có được cái kết “có hậu”.

Tại SD7, tình hình cũng không khả quan hơn khi tính đến cuối quý IV/2017, nợ phải trả đang gấp 2 lần vốn chủ sở hữu, chủ yếu là các khoản nợ vay và phải trả ngắn hạn. Tỷ lệ nợ ngắn hạn/tài sản ngắn hạn lên tới 87,3%.

Trong khi đó, số dư tiền mặt của SD7 hầu như không đáng kể, 61,7% tài sản nằm tại các khoản phải thu ngắn hạn, rủi ro chậm thu hồi, thất thoát lớn. 16,4% tài sản là các khoản đầu tư góp vốn, tuy nhiên giá trị trích lập dự phòng lên tới 36,2% so với vốn góp ban đầu khiến tính hiệu quả bị đặt câu hỏi. Các khoản trích lập dự phòng cũng là nguyên nhân chính khiến chi phí quản lý của Công ty luôn ở mức cao, bào mòn lợi nhuận trong những năm qua.

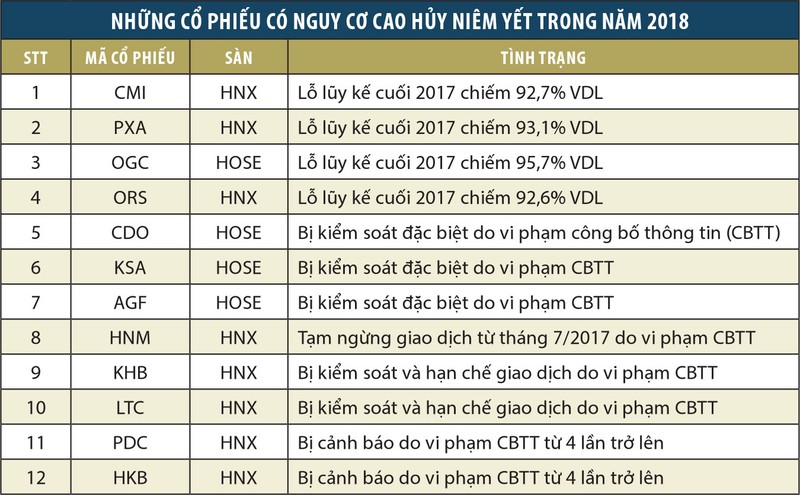

8 DN có thể sẽ…

Không có sự đột biến như SCJ, thậm chí là vừa đủ như SD7, có khoảng 8 DN dự kiến sẽ phải chia tay sàn niêm yết sau khi có BCTC kiểm toán cả năm 2017.

Tại CTCP Vận tải biển Việt Nam (VOS), sau nhiều lần bị HOSE nhắc nhở, đến nay VOS vẫn chưa công bố BCTC quý IV/2017, tuy nhiên, hầu như không còn nhiều niềm tin vào cơ hội VOS có thể gây bất ngờ như năm 2014.

Từng là DN top đầu trong lĩnh vực vận tải biển, việc giá cước vận tải giảm, giá nhiên liệu tăng cao làm VOS thường xuyên phải kinh doanh dưới giá vốn cùng chi phí lãi vay cao khiến DN này chịu cảnh thua lỗ trong 11 quý liên tiếp và 4/5 năm gần đây. Trong 9 tháng 2017, VOS tiếp tục báo lỗ 231 tỷ đồng, là một trong những DN niêm yết lỗ nặng nhất trên cả 2 sàn, nâng tổng số lỗ lũy kế đến cuối quý III/2017 lên tới 1.033 tỷ đồng, chiếm 73,8% vốn điều lệ.

Tình cảnh của VOS cũng là câu chuyện chung tại STT, KHL, SDE, TH1, SAP khi đều đã lâm vào cảnh thua lỗ 3 năm niên tiếp. Trong số này, đến nay mới có TH1 của CTCP Xuất nhập khẩu tổng hợp I đã có BCTC kiểm toán, tuy nhiên, khi mà BCTC tự lập của các DN còn lại cũng đều thua lỗ, sẽ khó có bất ngờ xảy ra.

Trong số những DN bị hủy niêm yết năm 2017, câu chuyện rời sàn của cổ phiếu MLS – CTCP Chăn nuôi (Mitraco) có lẽ là cái tên bất ngờ và để lại nhiều tiếc nuối nhất khi trong năm 2016, lợi nhuận sau thuế của MLS lên tới 20,8 tỷ đồng, tương đương hiệu suất sinh lời trên vốn chủ sở hữu (ROE) đạt 28,9%, trên tổng tài sản đạt 13,5%, tỷ lệ cổ tức 43%, thuộc nhóm có hiệu quả hoạt động cao nhất trên sàn.

Tuy nhiên, diễn biến giá heo giảm sốc trong suốt cả năm 2017 đã đẩy MLS nói riêng và các DN chăn nuôi heo nói chung vào gian khó, khiến lợi nhuận sau thuế cả năm 2017 của Công ty âm tới 45,7 tỷ đồng, lỗ lũy kế vượt vốn điều lệ, vốn chủ sở hữu vỏn vẹn 6,3 tỷ đồng.

Ông Hồ Sỹ Huy Thảo, Thành viên HĐQT, Phó giám đốc MLS chia sẻ: “Ngành chăn nuôi lợn gặp rất nhiều khó khăn, giá thịt lợn giảm sâu dưới giá thành ảnh hưởng nặng nề đến sản xuất, doanh thu không bù đắp nổi chi phí, ngân hàng không cho tăng hạn mức vay… dẫn đến vốn lưu động không đủ để sản xuất, nợ phải trả cho khách hàng, ngân hàng cao, kết quả sản xuất kinh doanh thua lỗ”.

Với diễn biến thị trường trong năm 2018, dù đặt kế hoạch phấn đấu giảm giá thành lợn thương phẩm xuống 33.000 đồng/kg nhưng MLS vẫn dự kiến sẽ phải gánh lỗ thêm 10 tỷ đồng. Sau khi xin lùi thời gian chi trả cổ tức 2017 sang 2018, tình hình nguồn vốn khó khăn khiến cổ đông MLS vẫn khó hy vọng sớm nhận được phần cổ tức này.

Hủy niêm yết gần như là mức cảnh báo cao nhất đến mức độ an toàn, minh bạch về mặt tài chính của DN. Dù theo quy định hiện nay, rời sàn niêm yết các DN sẽ phải đăng ký giao dịch cổ phiếu trên sàn UPCoM, tuy nhiên, với kết quả kinh doanh èo uột, cơ cấu tài sản – nguồn vốn mất cân đối, không ít cổ phiếu sau hủy niêm yết đã “một đi không hẹn ngày trở lại” như KSS, KTB, BAM, PTK… hay lên sàn cũng mất thanh khoản, giá trị đầu tư của cổ đông vào các DN này khó tránh khỏi bị mất trắng.

Bên cạnh những DN “chắc án” hủy niêm yết do tình hình tài chính kém khả quan, thị trường vẫn còn hàng loạt cổ phiếu khác trong diện kiểm soát đặc biệt, hạn chế giao dịch do vi phạm công bố thông tin, lỗ lũy kế sát vốn điều lệ… Trong bối cảnh các chỉ số liên tục tăng điểm, nhiều cổ phiếu thiết lập đỉnh giá mới, sự sàng lọc chất lượng DN vẫn đang diễn ra mạnh mẽ.

Sự thanh lọc là cần thiết để cải thiện chất lượng cổ phiếu niêm yết, chất lượng thị trường và cũng là động lực thúc đẩy DN tự phát triển. Với nhà đầu tư, nếu không có sự nghiên cứu, lựa chọn kỹ càng, mua theo trào lưu “đánh bạc”, bất kể công ty làm ăn như thế nào, thì chính họ sẽ trở thành người chịu hậu quả thua lỗ cuối cùng, thậm chí mất trắng như cổ đông của nhiều DN lĩnh án hủy niêm yết đã và đang gặp phải.