English

English 普通话

普通话

3/4 cổ phiếu niêm yết giảm điểm trong quý II/2018

Đóng cửa phiên 13/7/2018 tại 909,72 điểm, chỉ số VN-Index giảm 24,5% so với mức đỉnh kỷ lục tháng 4/2018 (đạt 1.204,18 điểm, xác lập vào ngày 9/4/2018) và giảm 8,6% so với đầu năm.

Tương tự, chỉ số HNX-Index cũng giảm 25,6% so với đỉnh trên. Cú “đổ đèo” này được xem là một trong những đợt giảm mạnh nhất trong lịch sử gần 18 năm hoạt động của TTCK Việt Nam.

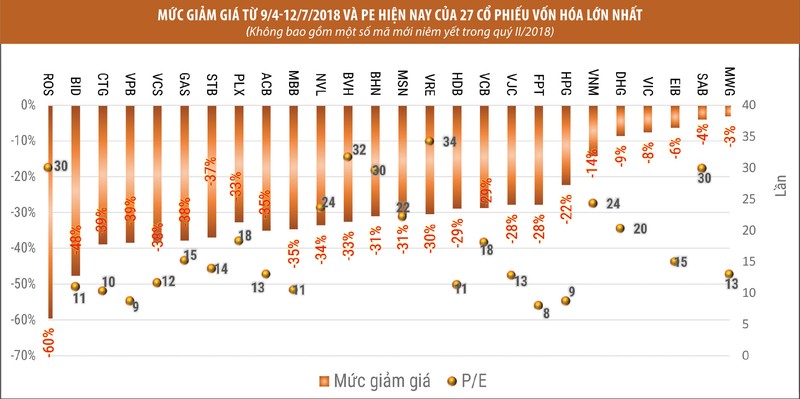

Thống kê 726 cổ phiếu niêm yết trên HOSE và HNX từ 9/4 đến 13/7/2018 (không bao gồm các cổ phiếu đã hủy niêm yết và niêm yết mới) cho thấy, số cổ phiếu giảm giá chiếm tới 3/4 tổng số cổ phiếu niêm yết, trong đó có 140 mã có tỷ lệ giảm từ 30% trở lên (tương đương gần 1/4 tổng sổ cổ phiếu niêm yết).

Tính riêng trong danh mục 30 cổ phiếu niêm yết có vốn hóa lớn nhất thị trường, ngoại trừ các cổ phiếu VHM của CTCP Vinhomes, TCB của Ngân hàng Kỹ thương (Techcombank) và TPB của Ngân hàng Tiên Phong (TPBank) mới niêm yết trong quý II/2018, thì cả 27 mã còn lại đều giảm giá.

Trong đó, tác động mạnh nhất lên các chỉ số chứng khoán là nhóm cổ phiếu ngân hàng. Nếu như nhóm ngân hàng là “công thần” khi giúp VN-Index chinh phục thành công mức đỉnh 10 năm (1.100 điểm) trong quý I, thì sang quý II, nhóm này lại trở thành “tội đồ” bởi là tác nhân chính kéo chỉ số giảm sâu.

Trong 3 tháng qua, có 6 cổ phiếu ngân hàng ghi nhận mức giảm giá trên dưới 30%. Cụ thể, thị giá cổ phiếu BID của Ngân hàng Đầu tư và Phát triển (BIDV) giảm 47,7% – cao nhất nhóm. Với 3,4 tỷ cổ phiếu niêm yết, vốn hóa của BID đã mất khoảng 71.800 tỷ đồng.

Xếp sau là cổ phiếu SHB của Ngân hàng Sài Gòn – Hà Nội (SHB) khi mất 44,4% giá trị. Cổ phiếu VPB của Ngân hàng Việt Nam Thịnh Vượng (VPBank) sau khi tăng 57,3% trong quý I/2018, đã mất 38,5% giá trị trong quý II.

Ở các mức thấp hơn, cổ phiếu CTG của Ngân hàng Công thương

(VietinBank) giảm 38,9%, ACB của Ngân hàng Á Châu (ACB) giảm 35,1%, STB của Ngân hàng Sài Gòn Thương Tín (Sacombank) giảm 37%, VCB của Ngân hàng Ngoại thương (Vietcombank) giảm 28,9%, HDB của Ngân hàng Phát triển TP.HCM (HDBank) giảm 29%), EIB của Ngân hàng Xuất nhập khẩu Việt Nam (Eximbank) giảm 6,4%.

Với vốn hóa chiếm khoảng 1/4 tổng mức vốn hóa thị trường, mức giảm của nhóm ngân hàng khiến vốn hóa thị trường giảm khoảng 30%.

Tại nhóm xây dựng – bất động sản, tình hình cũng không khả quan hơn. Cổ phiếu ROS của CTCP xây dựng FLC Faros đã giảm 59,6%, tương đương 34.600 tỷ đồng vốn hóa bị “bốc hơi” và là một trong những mã có mức giảm cao nhất thị trường. Với sự sụt giảm này, ROS đang đứng trước nguy cơ bị loại ra khỏi danh mục VN30 trong kỳ rà soát tháng 7 này.

Tương tự, thị giá cổ phiếu NVL của CTCP Tập đoàn đầu tư địa ốc Nova cũng giảm 33,6%, tức mất 20.400 tỷ đồng vốn hóa. Cổ phiếu VRE của CTCP Vincom Retal và VIC của Tập đoàn Vingroup – CTCP giảm lần lượt 30,5% và 7,6% giá trị.

Nhiều cơ hội tăng điểm mùa kết quả kinh doanh bán niên

Năm 2017, VN-Index đã tăng 48%, ghi nhận mức tăng kỷ lục so với TTCK quốc tế. Trong khi số liệu của Ủy ban Giám sát tài chính Quốc gia cho biết, năm 2017, mức tăng lợi nhuận của các doanh nghiệp niêm yết chỉ đạt khoảng 26%, bằng gần phân nửa so với mức tăng của chỉ số.

Lợi nhuận của doanh nghiệp tăng, nhưng thị giá cổ phiếu tăng mạnh hơn, đã đẩy chỉ số giá trên thu nhập (P/E) bình quân của VN-Index tăng vọt.

Cụ thể, sau khi tăng thêm 22% so với đầu năm, tại thời điểm đạt đỉnh đầu tháng 4/2018, theo Bloomberg, P/E của VN-Index đạt 22,1 lần, thuộc nhóm dẫn đầu trong khu vực, vượt qua Thái Lan (17,5 lần), Malaysia (18,48 lần), Philippines (21,57 lần)…, với hàng loạt cổ phiếu vốn hóa lớn có mức P/E lên đến hàng chục lần.

Thậm chí, so với chính lịch sử P/E của VN-Index, đây cũng là mức tăng đột biến, khi P/E cuối năm 2017 là 19,26 lần và cuối năm 2016 là 15,92 lần.

Hệ quả của việc tăng quá nóng, kết hợp với những bất ổn từ kinh tế thế giới, đã dẫn đến đợt sụt giảm mạnh của thị giá nhiều cổ phiếu. Tuy nhiên, như là lẽ tất yếu, sau mỗi chu kỳ giảm sẽ đến chu kỳ tăng. Và hiện tại, cơ hội hồi phục bắt đầu xuất hiện khi VN-Index đang dần tìm được vùng cân bằng, trong khi định giá tại nhiều cổ phiếu đã giảm đáng kể.

Sự hồi phục sẽ thuận lợi hơn khi mùa công bố kết quả kinh đoanh bán niên đang đến gần với nhiều dự báo lạc quan, nhất là tại nhóm cổ phiếu có nền tảng cơ bản tốt.

Tại Hội nghị sơ kết 6 tháng đầu năm 2018 mới đây, lãnh đạo Vietcombank cho biết, lợi nhuận trước thuế nửa đầu năm 2018 ước đạt 7.722 tỷ đồng, tăng 52,7% so với cùng kỳ năm 2017.

Như vậy, nếu lợi nhuận sau thuế cũng tăng tương ứng, P/E cổ phiếu VCB từ mức 18,1 lần hiện nay sẽ giảm xuống 16,6 lần, qua đó tăng sức hấp dẫn đối với nhà đầu tư. Chưa đầy 3 tháng trước đó, nhà đầu tư muốn mua cổ phiếu VCB phải trả giá tương ứng với P/E lên đến 26 lần.

VietinBank cũng cho biết, kết thúc 6 tháng đầu năm, Ngân hàng ước đạt 5.200 tỷ đồng lợi nhuận, tăng hơn 8% so với cùng kỳ 2017, trong khi giá cổ phiếu CTG đang ở vùng thấp nhất trong 1 năm trở lại đây.

Tương tự, với nhóm cổ phiếu ngành khí, việc giá dầu đạt mức cao nhất trong khoảng 3,5 năm qua được kỳ vọng sẽ giúp các doanh nghiệp ngành này có được kết quả khả quan sau nửa đầu năm 2018.

Tại Tổng công ty Khí Việt Nam (GAS), ước tính lợi nhuận sau thuế 6 tháng đầu năm tăng 29,5% so với cùng kỳ năm 2017, đạt 5.323 tỷ đồng. Với kết quả này, EPS lũy kế 4 quý đến quý II/2018 của GAS là 5.800 đồng/CP, tương ứng P/E sẽ giảm xuống 13,6 lần so với mức hiện tại là 15,2 lần, trong khi P/E đầu tháng 4/2018 lên đến 25,5 lần. Trên thị trường, thị giá của GAS đã giảm 27,8% trong 3 tháng qua.

Với nhóm cổ phiếu chứng khoán, việc thị trường giảm điểm mạnh trong suốt quý II/2018 đã ảnh hưởng đến kết quả kinh doanh trong kỳ của các công ty chứng khoán. Dù vậy, không ít công ty chứng khoán vẫn ghi nhận mức tăng trưởng lợi nhuận cao.

Đơn cử, CTCP Chứng khoán Sài Gòn (SSI) cho biết, lợi nhuận trước thuế hợp nhất 6 tháng đầunăm 2018 ước tăng khoảng 20% so với cùng kỳ năm 2017. Với kết quả này, P/E của cổ phiếu SSI sẽ giảm từ 11 lần xuống còn 9 lần, trong khi đầu tháng 4/2018, con số này là 18,6 lần.

Câu chuyện tại VCB, CTG, GAS, SSI… cũng là câu chuyện chung của nhiều cổ phiếu khác khi thị giá đã giảm sâu sau quý II/2018, nhưng lợi nhuận của doanh nghiệp vẫn dự báo tăng trưởng so với cùng kỳ, đem đến sự hấp dẫn mới cho cổ phiếu.

Tính đến hết phiên 13/7, P/E bình quân của VN-Index hiện ở mức 17 lần, tương đương P/E tháng 11/2017, dù điểm số vẫn ở mức cao hơn. Nguyên nhân là do lợi nhuận quý I/2018 của các công ty niêm yết đã tăng mạnh khoảng 30% so với cùng kỳ và với dự báo triển vọng kinh doanh tích cực tại nhiều cổ phiếu vốn hóa lớn trong quý II/2018, mức định giá của chỉ số này sẽ còn hấp dẫn hơn trong thời gian tới.

Triển vọng

Việc VN-Index mất tới 25% giá trị trong quý II/2018 đã gây thiệt hại không nhỏ cho nhiều nhà đầu tư, nhất là những nhà đầu tư sử dụng margin, do chịu thiệt hại “kép” từ giá cổ phiếu sụt giảm mạnh và đòn bẩy tài chính. Đáng chú ý, nhiều nhà đầu tư còn lo ngại về chu kỳ khủng hoảng kinh tế 10 năm có thể quay trở lại, khiến TTCK có thể suy thoái dài.

Tuy nhiên, theo giới phân tích, sau thời gian dài tăng trưởng, việc thị trường giảm điểm mạnh là điều khó tránh. Hơn nữa, nền tảng nền kinh tế hiện nay cũng khác hẳn so với 10 năm trước, sự biến động của tỷ giá, lạm phát vẫn nằm trong tầm kiểm soát, trong khi căng thẳng thương mại giữa các cường quốc được kỳ vọng sẽ sớm tìm được điểm dừng, thay vì đẩy lên cao hơn và cùng chịu thiệt hại.

Trong báo cáo chiến lược nửa cuối 2018 và năm 2019 tháng 7/2018, CTCP Chứng khoán Ngân hàng Quân đội (MBS) nhận định, nền kinh tế Việt Nam đã có nhiều thay đổi về chất trong chu kỳ tăng trưởng giai đoạn 2012-2018 so với chu kỳ trước đó, hướng tới sự tăng trưởng bền vững hơn trong tương lai. MBS cũng dự báo, năm 2020, nền kinh tế Việt Nam có thể điều chỉnh nhẹ do chu kỳ điều chỉnh của kinh tế thế giới, song mức độ tác động sẽ không cao.

“TTCK Việt Nam điều chỉnh mạnh trong quý II/2018 là do mức định giá cao, dư nợ margin và nhà đầu tư nước ngoài bán ròng. Tuy nhiên, với nền tảng vĩ mô ổn định, thị trường có thể phục hồi trong quý III và quý IV/2018”, MBS đánh giá.

Sẽ cần thời gian để chứng minh quan điểm thận trọng hay lạc quan trong giai đoạn này là chính xác. Nhưng trong ngắn hạn, khi mà hầu hết những tin tức tiêu cực đã đi qua, vùng 900 điểm của VN-Index được đánh giá là điểm hỗ trợ mạnh trong tháng 7.

Với nhiều dự báo lạc quan tại nhóm doanh nghiệp lớn, có cơ sở để kỳ vọng vào một đợt hồi phục mạnh của giá cổ phiếu sẽ sớm xuất hiện, khi mà mặt bằng cổ phiếu đã giảm về vùng hấp dẫn để kích hoạt dòng tiền dài hạn quay trở lại.