English

English 普通话

普通话

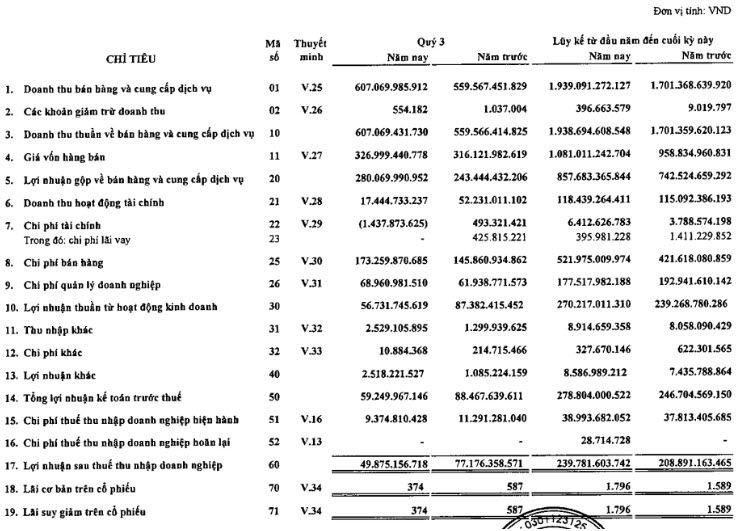

Theo BCTC tổng hợp quý III vừa công bố, CTCP Dịch vụ Hàng không Sân bay Tân Sơn Nhất (UPCoM: SAS, Sasco) ghi nhận doanh thu 607 tỷ đồng, tăng 9% so với cùng kỳ năm trước. Lợi nhuận gộp tăng 15% đạt 280 tỷ đồng. Tuy nhiên, lợi nhuận ròng giảm 36% xuống mức 59,2 tỷ đồng.

Nguyên nhân chính kéo giảm lợi nhuận sau thuế của Sasco là doanh thu tài chính trong quý III thấp hơn 67% so với cùng kỳ năm trước chỉ đạt 17,4 tỷ đồng, do phần cổ tức lợi nhuận được chia giảm từ 31,4 tỷ đồng xuống 13,4 tỷ đồng.

Bên cạnh đó, chi phí bán hàng và chi phí quản lý cũng tăng lần lượt 18% và 11% cũng ảnh hưởng lợi nhuận ròng của doanh nghiệp.

Lũy kế 9 tháng đầu năm, doanh thu thuần của Sasco tăng 14% so với cùng kỳ, đạt 1.938 tỷ đồng và lãi ròng đạt 239,8 tỷ đồng, tăng 15%. Công ty đã thực hiện 74% kế hoạch doanh thu và 83% kế hoạch lợi nhuận trước thuế. Đầu tháng 8, doanh nghiệp này đã điều chỉnh giảm kế hoạch lợi nhuận do điều chỉnh giá mặt bằng và tỷ lệ hợp tác với Cảng Tân Sơn Nhất.

Tính đến cuối tháng 9, tổng tài sản của Sasco tăng 1,7% so với đầu năm lên 2.185 tỷ đồng. Trong đó, tài sản ngắn hạn chiếm 61%, chủ yếu là tiền và tiền gửi hơn 857 tỷ đồng. Tài sản dài hạn hơn 846 tỷ đồng, phân bổ phần lớn ở khoản phải thu, đầu tư tài chính dài hạn và tài sản cố định.

Doanh nghiệp không có nợ vay tài chính và đang sở hữu 239 tỷ đồng lãi sau thuế chưa phân phối.