English

English 普通话

普通话

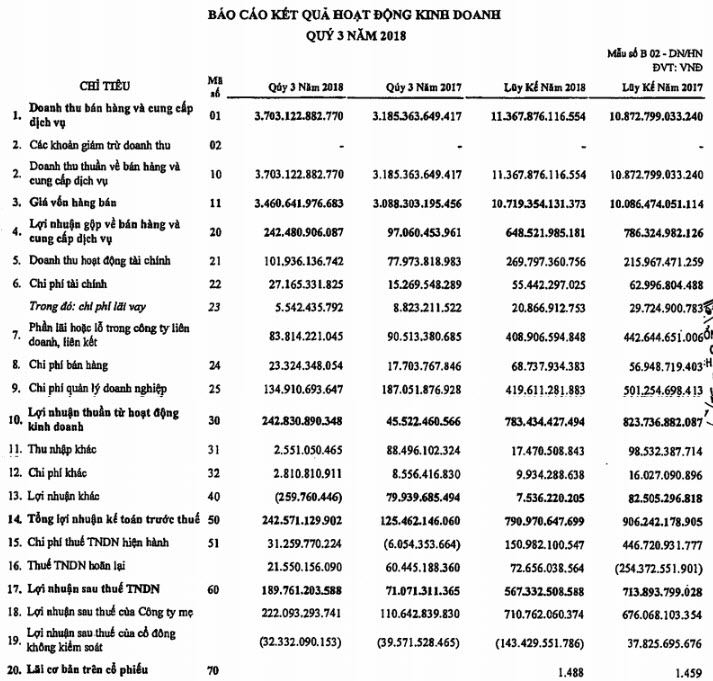

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) vừa công bố BCTC hợp nhất quý III. Trái với kết quả của công ty mẹ giảm 40% cùng kỳ, kết quả hợp nhất của PVS tăng trưởng mạnh.

Theo đó, doanh thu trong quý đạt 3.703 tỷ đồng, tăng 16,2%. Giá vốn tăng thấp hơn đẩy lãi gộp đạt 242,5 tỷ đồng, gấp 2,5 lần cùng kỳ năm trước. Biên lãi gộp ghi nhận 6,5%, gấp đôi mức 3% cùng kỳ năm trước.

Hoạt động tài chính của công ty có sự biến đổi đáng kể khi doanh thu tài chính tăng 31% lên 102 tỷ đồng, chi phí tài chính tăng 77% lên 27 tỷ đồng. Mặt khác, chi phí bán hàng tăng 37% trong khi chi phí quản lý giảm 28%.

Lợi nhuận sau thuế hợp nhất của PVS đạt 189,7 tỷ đồng, tăng 167% so cùng kỳ năm trước. Phần lợi nhuận ròng của cổ đông công ty mẹ đạt 222 tỷ, gấp đôi quý III/2017. Công ty lý giải lợi nhuận sau thuế quý III tăng mạnh nhờ kết quả kinh doanh của dịch vụ cơ khí dầu khí cao hơn và chi phí quản lý thấp hơn cùng kỳ.

Lũy kế 9 tháng, doanh thu công ty tăng nhẹ lên 11.368 tỷ đồng nhưng lãi ròng giảm 20,5% xuống 567,3 tỷ đồng. Như vậy, công ty đã thực hiện được 87% kế hoạch doanh thu và vượt nhẹ kế hoạch 560 tỷ đồng lợi nhuận sau thuế hợp nhất.

Tại thời điểm 30/9, nợ vay của công ty đã giảm đáng kể so với đầu năm. Cụ thể, vay ngắn hạn còn 190 tỷ đồng, giảm 25% và vay dài hạn còn 778 tỷ, giảm 13,6%. Tuy nhiên, tổng nợ của công ty vẫn tăng nhẹ so với đầu năm lên 11.842 tỷ đồng do tăng chi phí phải trả ngắn hạn và phải trả ngắn hạn khác.