English

English 普通话

普通话

Tháng 7, thị trường chưa hết khó khăn

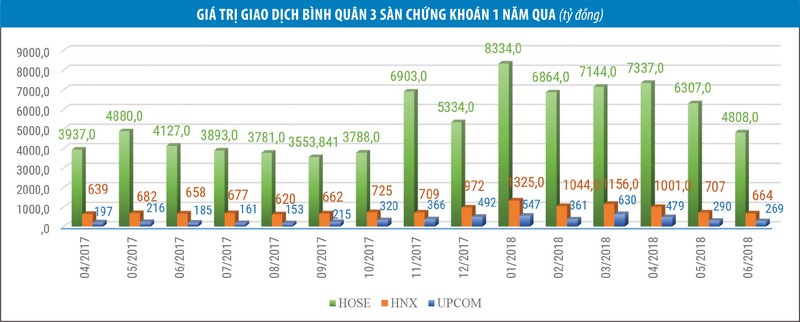

Kết thúc phiên giao dịch cuối cùng của tháng 6/2018, VN-Index tăng 3,43 điểm (+0,36%), lên mức 960,78 điểm, sau chuỗi giảm điểm 3 phiên liên tiếp trước đó. Như vậy, sau khi ghi nhận đà tăng ấn tượng lên tới gần 20% trong quý I/2018 và thiết lập mức đỉnh lịch sử mới 1.204 điểm khi chốt phiên 9/4/2018, thị trường đã trả lại toàn bộ thành quả đạt được trong 3 sau đó: Tháng 4 giảm 10,6%; tháng 5 là 7,52% và tháng 6 là 1,08%.

Xu hướng tiêu cực của điểm số cũng khiến thanh khoản giảm mạnh do một phần tiền nằm im ở tài khoản để chờ thời, một phần không nhỏ khác được rút ra để đầu tư vào các kênh sinh lời tốt hơn như chứng khoán phái sinh, bất động sản…, hoặc để trả bớt nợ vay ký quỹ nhằm tránh cảnh bị lỗ “kép” – vừa lỗ do giá chứng khoán giảm, vừa lỗ do đòn bẩy tiền vay.

Thống kê cho thấy, nếu như trong quý I/2018, khối lượng giao dịch bình quân của VN-Index lên đến 255,4 triệu đơn vị/phiên, tương ứng giá trị 7.409,6 tỷ đồng/phiên, thậm chí có phiên giá trị giao dịch còn vượt mức 10.000 tỷ đồng, thì trong quý II/2018, khối lượng và giá trị giao dịch bình quân chỉ còn 183,9 triệu cổ phiếu/phiên, tương ứng giá trị 6.092,6 tỷ đồng/phiên, giảm lần lượt 28% và 17,8% so với quý 1/2018. Nếu loại trừ giao dịch thỏa thuận, giá trị khớp lệnh thực tế còn thấp hơn.

Bối cảnh thị trường giảm điểm trong quý II là điều không bất ngờ, một phần là bởi tính chu kỳ hàng năm, sau kết quả kinh doanh quý I với hàng loạt tin tức hỗ trợ, thì trong quý II, đặc biệt là trong tháng 5 và tháng 6, thông tin hỗ trợ lại thiếu vắng. Thống kê trong gần 20 năm hoạt động của thị trường chứng khoán Việt Nam, xu hướng giảm điểm giai đoạn này thường chiếm ưu thế.

Bên cạnh đó, đà tăng giá quá nhanh của nhiều cổ phiếu vượt qua những chuyển biến tích cực mà doanh nghiệp ghi nhận cũng là nguyên nhân khiến thị trường giảm sâu. Bội số giá trên thu nhập (P/E) của nhóm cổ phiếu vốn hóa lớn như VIC, MSN… lên đến hàng chục lần, trong khi mức bình quân của VN-Index có lúc lên đến 22 lần, thuộc nhóm cao nhất trong khu vực, khiến tỷ suất sinh lời kỳ vọng trở nên kém hấp dẫn. Tuy vậy, mức giảm điểm nhanh và mạnh thời gian qua vẫn gây bất ngờ cho nhiều nhà đầu tư.

Hiện tại, tuy thời gian “đói” thông tin đã qua, nhưng thị trường chứng khoán Việt Nam tháng 7 vẫn đang đối mặt với nhiều thông tin không mấy tích cực: Trên thế giới, vấn đề bảo hộ thương mại giữa các cường quốc ngày càng căng thẳng với những tranh cãi và biện pháp trả đũa qua lại, gây tác động tiêu cực tới thị trường tài chính – chứng khoán thế giới, bao gồm cả Việt Nam.

Thực tế cho thấy, trong 2 phiên giao dịch đầu tiên của tháng 7/2018, VN-Index tiếp tục lao dốc về mức 906 điểm, tức mất thêm 5,7%. Ơ trong nước, mặc dù GDP 6 tháng đầu năm 2018 tăng trưởng kỷ lục trong nhiều năm qua, song GDP quý II đã đi ngược xu hướng hàng năm khi tăng thấp hơn quý I, cùng với đó là CPI tăng nhanh, tỷ giá trồi sụt bất thường…

Hầu hết các nhận định vẫn còn chưa mấy lạc quan về xu hướng trong ngắn hạn, nhất là khi khối ngoại vẫn đang bán ròng mạnh.

Một số ý kiến cho rằng, việc bán ròng của khối ngoại chỉ là sự điều chuyển các khoản đầu tư đã có mức sinh lời đáng kể sang những cổ phiếu mới giàu tiềm năng hơn. Một số khác đánh giá, việc bán ròng có thể liên quan đến việc dòng vốn gián tiếp rút khỏi các thị trường mới nổi, trong đó có Việt Nam.

Tuy nhiên, dù là nguyên nhân nào thì áp lực bán dồn vào những cổ phiếu lớn như VIC, VNM, GAS, CTG, VCB, BID… khi lực cầu suy yếu cũng khiến việc hồi phục khó khăn hơn. Bên cạnh đó, dòng tiền nội cũng bị ảnh hưởng khi không ít nhà đầu tư trong nước vẫn đang quan sát xu hướng thị trường để ra quyết định.

Thận trọng trước những mảng tối mùa kết quả kinh doanh quý II

Trong bối cảnh thị trường chứng khoán diễn biến kém tích cực, mùa công bố kết quả kinh doanh bán niên của các doanh nghiệp đang đến gần được kỳ vọng sẽ tạo “cú huých” cho giá cổ phiếu, qua đó phần nào giúp lấy lại niềm tin của nhà đầu tư và kéo dòng tiền trở lại. Dù vậy, không phải nhóm cổ phiếu nào cũng nhận được những dự báo tích cực.

Chẳng hạn, kết quả kinh doanh quý II/2018 của khối công ty chứng khoán được dự báo sẽ khó duy trì đà tăng trưởng như trong quý I khi điểm số, thanh khoản của thị trường đã sụt giảm mạnh, ảnh hưởng đến doanh thu môi giới và các khoản cho vay.

Dù vẫn cần thêm thời gian để có số liệu chính xác về dư nợ margin tại các công ty chứng khoán, nhưng dựa trên thực tế thị trường, không khó để nhận ra con số này hiện đã giảm mạnh so với cuối quý I, thời điểm VN-Index đang trong xu hướng lập đỉnh. Ngoài vấn đề margin, với những công ty chứng khoán có danh mục đầu tư lớn còn là gánh nặng rủi ro từ trích lập dự phòng, thua lỗ do tự doanh…

Đơn cử, tại CTCP Chứng khoán Sài Gòn – Hà Nội (SHS), tính đến cuối quý I/2018, danh sách tài sản tài chính sẵn sàng để bán (AFS) và ghi nhận thông qua lãi lỗ (FVTPL) có giá trị 949,5 tỷ đồng, chiếm 18,9% tổng tài sản và tương đương 58% vốn chủ sở hữu.

Tương tự, tại CTCP Chứng khoán VNDirect (VND), danh mục đầu tư FVTPL và AFS đến cuối quý I/2018 có giá trị 1.993 tỷ đồng, chiếm 20,5% tổng tài sản và tương đương 75,3% vốn chủ sở hữu. Với danh mục đầu tư chủ yếu là cổ phiếu, dự báo kết quả kinh doanh của SHS và VND sẽ chịu tác động đáng kể khi mặt bằng giá cổ phiếu đã giảm mạnh trong quý II/2018.

Khó khăn cũng là dự báo tại nhóm doanh nghiệp cao su thiên nhiên khi giá mủ cao su đang ở mức thấp kỷ lục từ tháng 10/2016. Nếu như quý II/2017, giá cao su tự nhiên bình quân trên sàn Tokyo trung bình ở mức trên 200 JPY/kg, thì trong quý II/2018, mức giá bình quân chỉ trong khoảng 180-190 JPY/kg.

Tại CTCP Cao su Đồng Phú (DPR), lãnh đạo DPR cho biết, trong 5 tháng đầu năm 2018, giá bán mủ cao su bình quân là 35,9 triệu đồng/tấn, thấp hơn 1,6% so với kế hoạch và giảm 26% so với cùng kỳ 2017. Riêng tháng 5 vừa qua, giá bán giảm về 34,1 triệu đồng/tấn. Với diễn biến này, doanh thu, lợi nhuận của DPR nói riêng và nhóm doanh nghiệp cao su thiên nhiên khó tránh sự suy giảm.

Với các doanh nghiệp săm lốp, giá cao su tự nhiên giảm không có nghĩa là nhóm này được hưởng lợi, khi mà giá các nguyên vật liệu đầu vào khác như cao su tổng hợp, than đen, thép… đều tăng. Tại CTCP Cao su Đà Nẵng (DRC), tình hình kinh doanh quý II/2018 được dự báo sẽ rất khó khăn khi trong tháng 5, kho chứa sản phẩm tại Khu công nghiệp Vĩnh Lộc của DRC bị cháy với giá trị thiệt hại ước tính khoảng 21 tỷ đồng, đó là chưa tính đến giá trị đầu tư cho hạ tầng kho và chi phí vận chuyển từ Đà Nẵng lên TP. HCM. Tiếp đó, trong tháng 6, DRC còn bị chi Cục thuế TP. Đà Nẵng xử phạt gần 1,8 tỷ đồng do vi phạm hành chính về thuế.

Trái ngược với giá cao su, giá dầu lại đang ở vùng cao nhất trong 3,5 năm qua. Tính đến ngày 8/7/2018, giá dầu WTI đang giao dịch ở mức 73,8 USD/thùng, cao hơn 60% so với cùng kỳ 2017 và tăng 22,5% so với đầu năm.

Với nhóm ngành sử dụng xăng, dầu, khí và các chế phẩm từ dầu mỏ làm nguyên vật liệu đầu vào như vận tải, phân bón, nhựa, nhiệt điện…, đây là thông tin không mấy vui, bởi chi phí đầu vào tăng sẽ khiến biên lợi nhuận bị thu hẹp.

Số liệu của Bloomberg cho biết, tính đến ngày 29/6/2018, chỉ số giá/ thu nhập (P/E) của chỉ số VN-Index đang ở mức 18,3 lần, giảm đáng kể so với mức 22 lần vào đầu tháng 4/2018. CTCP Chứng khoán Sài Gòn (SSI) cho biết, P/E của chỉ số VN30-Index đến ngày 28/6/2018 đang ở mức 15,5 lần và nhận định, định giá hấp dẫn giúp giá cổ phiếu dễ phản ứng với các yếu tố tích cực được công bố trong mùa báo cáo kết quả kinh doanh bán niên đang đến gần.

Tuy vậy, khi mà không ít doanh nghiệp được dự báo khó khăn, sự thận trọng và sàng lọc thông tin sẽ là rất cần thiết để giảm thiểu rủi ro, khi thị trường chứng khoán tháng 7 vẫn đang đối mặt với nhiều áp lực, thanh khoản giảm thấp và dòng tiền lớn chưa có tín hiệu quay trở lại.