English

English 普通话

普通话

Lợi nhuận tăng

Cách đây 2 tháng, tại cuộc họp cổ đông bất thường, DXG đã thông qua phương án phát hành thêm 22.200.319 cổ phiếu, trong đó 11.640.383 cổ phiếu được chào bán cho NĐT chiến lược (khi đó, các tiêu chí lựa chọn cũng như danh tính NĐT chiến lược chưa được xác định), với giá 10.000 đồng/CP, trong khi cổ phiếu DXG trên sàn đang được giao dịch quanh mức 8.000 đồng/CP.

Nhiều NĐT băn khoăn về khả năng thành công của kế hoạch chào bán này. Vậy nhưng, từ đó đến nay, giá cổ phiếu DXG trên sàn đã tăng lên trên 12.000 đồng/CP, tức tăng hơn 50% chỉ trong vòng 2 tháng. Đâu là nguyên nhân chính khiến giá cổ phiếu DXG tăng nhanh?

Ngày 9/11/2013, HĐQT DXG đã ra nghị quyết thống nhất chuyển nhượng Dự án Khu dân cư Tân Vũ Minh – Bình Dương Riverside với giá 70 tỷ đồng, trong khi tổng chi phí đầu tư mà DXG đã bỏ ra (giá vốn) là gần 28,1 tỷ đồng.

Như vậy, DXG sẽ có một khoản lợi nhuận tài chính gần 42 tỷ đồng từ việc chuyển nhượng dự án này (nếu thành công), dự kiến được ghi nhận trong báo cáo tài chính quý IV/2013.

Trước đó, vào tháng 8, DXG đã chuyển nhượng toàn bộ phần vốn góp của công ty con tại Công ty TNHH Du lịch – Thương mại – Sản xuất và Xây dựng Lý Khoa Nguyên với giá 120 tỷ đồng, thu về khoản lợi nhuận xấp xỉ 40 tỷ đồng.

Đây là yếu tố góp phần giúp lợi nhuận quý III/2013 của DXG tăng 50% so với quý trước và tăng 18% so với cùng kỳ năm trước.

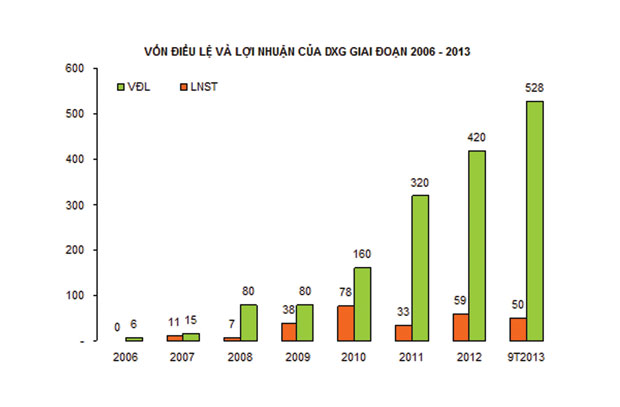

Theo báo cáo tài chính hợp nhất, lợi nhuận trước thuế 9 tháng đầu năm 2013 của DXG đạt 71,8 tỷ đồng, tăng 41,5%; lợi nhuận sau thuế đạt 50,4 tỷ đồng, tăng 43,1% so với cùng kỳ năm trước. CTCK Bản Việt (VCSC) ước tính, lợi nhuận ròng cả năm 2013 của DXG sẽ đạt xấp xỉ 82 tỷ đồng, vượt khá xa kế hoạch là 70 tỷ đồng và con số 59 tỷ đồng của năm 2012.

Đi ngược xu hướng

DXG có những bước đi mà nhiều người gọi là “ngược xu hướng” và đang mang lại thành công. Từ năm 2006, khi mà nhiều người đổ xô đầu tư và mua bán căn hộ thì DXG lại đi bán đất nền, nhiều người chọn thị trường TP. HCM thì DXG lại chọn Bình Dương (giai đoạn 2008 – 2009, bất động sản TP. HCM gần như đóng băng, nhưng tại Bình Dương lại diễn ra những cơn sốt đất); 2 năm qua, nhiều người tháo chạy khỏi bất động sản thì DXG lại mua vào…

Theo VCSC, DXG đã đi ngược chuỗi giá trị, từ một công ty môi giới bất động sản trở thành một chủ đầu tư. Hiện DXG có đội ngũ bán hàng 450 nhân viên và hơn 20 sàn giao dịch, chưa kể hệ thống phân phối gồm 4.000 cộng tác viên, 25 nhà phân phối thứ cấp và các kênh bán hàng online. DXG đã xây dựng một cơ sở dữ liệu bao gồm hơn 400.000 khách hàng.

Đây được xem là lợi thế để DXG tham gia lĩnh vực phát triển bất động sản. Hoạt động phát triển bất động sản và kinh doanh dự án chiếm tỷ trọng lớn trong doanh thu chung của DXG: năm 2012 là 60% và 9 tháng đầu năm 2013 là 62,5%.

Theo VCSC, DXG đang tích cực huy động vốn để mở rộng quỹ đất và chuẩn bị nguồn tài chính cho các dự án trong năm 2014, do Ban lãnh đạo DXG kỳ vọng, thị trường bất động sản sẽ phục hồi vào năm 2015. Hiện DXG đang hoàn tất hồ sơ, thủ tục để phát hành thêm cổ phiếu, tăng vốn lên 750 tỷ đồng, dự kiến hoàn tất trong quý I/2014. Trường hợp cần thiết, Công ty có thể tăng tỷ lệ nợ/vốn chủ sở hữu lên tối đa 100% từ mức 0% hiện nay. VCSC cho rằng, năm 2014 sẽ là năm bản lề của DXG.

Băn khoăn đối tác

DXG gần đây ra thông báo đã lựa chọn được 2 đối tác chiến lược để bán cổ phiếu trong đợt phát hành tăng vốn lên 750 tỷ đồng, đó là CTCP Tập đoàn Đầu tư Việt Phương (VPG) và CTCP Năng lượng An Phát. Tuy nhiên, DXG không công bố cụ thể trong tổng số 11.640.383 cổ phiếu chào bán cho 2 đối tác này thì số lượng chào bán riêng cho từng đối tác là bao nhiêu và các tổ chức này có thể hỗ trợ gì cho DXG.

Theo tìm hiểu của ĐTCK, VPG là một cổ đông lớn của Ngân hàng TMCP Việt Á (VietABank), mà ngân hàng này lại là một cổ đông lớn của DXG, với tỷ lệ sở hữu 11%.

Bản thân VPG cũng đang nắm giữ 2,86% cổ phiếu DXG. Thông tin trên website của VPG cho thấy, công ty này đang đầu tư góp vốn vào 20 công ty và 3 dự án (dưới tên công ty và tên cá nhân). Trong đó, VPG có tỷ lệ sở hữu trên 51% tại 7 công ty và sở hữu dưới 51% tại 17 công ty (công ty liên kết). 3 dự án đang thực hiện chủ yếu thuộc lĩnh vực khoáng sản và bất động sản.

Với CTCP Năng lượng An Phát, theo thông tin DXG công bố, đối tác này có trụ sở ở Hà Nội. Hiện có một công ty cùng tên chuyên thiết kế thi công hệ thống điện dân dụng và công nghiệp, hệ thống điện lực trong ngành công nghiệp tàu thuỷ…, nhưng trụ sở ở Hải Phòng. Đại diện của DXG cho biết, hai công ty này là một và không chia sẻ những lợi ích kỳ vọng sẽ mang lại từ mối quan hệ hợp tác này.