English

English 普通话

普通话

Số giao dịch và giá trị tiếp tục tăng trưởng ấn tượng trong năm 2011, với mức tăng trưởng 135,2%. Giá trị thương vụ đạt mức 4,7 tỷ USD, lập kỷ lục mới tại Việt Nam.

Một số thương vụ và diễn biến của nó đã tạo nên nhiều cảm xúc cho người trong cuộc và giới quan sát.

Tiếp tục xuất hiện các cuộc thôn tính trên sàn chứng khoán, những nguy cơ bị thâu tóm đối với các doanh nghiệp, cũng là cơ hội để nhiều doanh nghiệp có thể phát triển mạnh bằng hình thức M&A.

M&A của các nhà đầu tư nước ngoài vẫn chiếm tỷ trọng lớn. Đáng chú ý nhất là làn sóng đầu tư từ Nhật Bản.

Hoạt động tái cấu trúc và các thương vụ M&A đặt ra yêu cầu đối với các doanh nghiệp trong việc quản trị tốt hậu M&A để đạt được giá trị cộng hưởng.

NHỮNG KỶ LỤC

Hoạt động M&A tại Việt Nam lập kỷ lục mới, với mức tăng trưởng ấn tượng 135% trong năm 2011, giá trị thương vụ đạt 4,7 tỷ USD

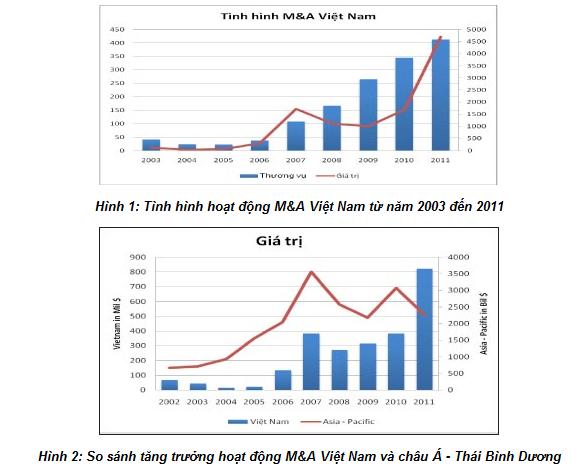

Các con số thống kê từ các tổ chức nghiên cứu M&A như ThomsonReuter, IMAA và AVM Vietnam cho thấy, năm 2011, tổng giá trị các thương vụ M&A đạt 4,7 tỷ USD, tăng trưởng ấn tượng so với con số 1,7 tỷ USD năm 2010 (xem hình 1 – đồ thị tình hình M&A tại Việt Nam, nguồn IMAA).

Nếu so với các con số của năm 2010, chỉ có 345 thương vụ, giá trị 1,7 tỷ USD, thì số liệu về giá trị giao dịch của năm 2011 đã lập một kỷ lục mới. Nhìn vào sơ đồ tăng trưởng, có thể thấy, kỷ lục này đạt một tầm vóc mới cho năm 2011, được cho là năm của hành động, năm của thương vụ (tại Diễn đàn M&A Việt Nam 2011, vào thời điểm tháng 3/2011, Nhóm nghiên cứu MAF đã dự báo xu hướng và đặt chủ đề của Diễn đàn là Time to deal – Thời điểm để hành động).

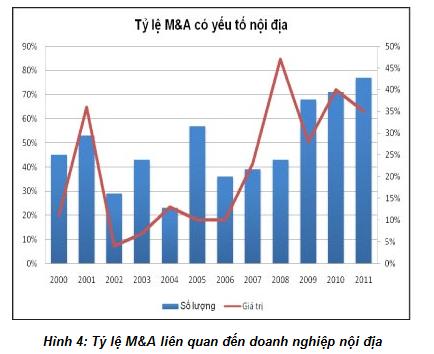

Xét về số lượng thương vụ, các thương vụ liên quan đến doanh nghiệp nội chiếm đa số, với 77%. Con số này cho chúng ta thấy, hoạt động M&A và chuyển nhượng diễn ra sôi động tại Việt Nam, dù giá trị các thương vụ này không lớn.

Các thống kê cho thấy, các thương vụ doanh nghiệp Việt Nam thực hiện thường ở quy mô 2 – 5 triệu USD, một số ít ở mức 10 – 30 triệu USD. Tuy nhiên, số thương vụ nhiều cũng chứng tỏ, các doanh nghiệp đã chủ động hơn trong hoạt động M&A và đang tiến hành tái cấu trúc các khoản đầu tư của mình. Chẳng hạn, chuyển nhượng các dự án hoặc công ty mà họ đã tham gia trong giai đoạn tăng trưởng nóng trước đây.

Xét về giá trị thương vụ, các thương vụ lớn đều có yếu tố nước ngoài. Nhà đầu tư nước ngoài chiếm tỷ lệ 66% giá trị các giao dịch M&A. Năm 2011 là năm có nhiều thương vụ lớn được ghi nhận, và có thể kết luận về xu hướng nhà đầu tư nước ngoài mua lại các doanh nghiệp chất lượng của Việt Nam.

Nhìn vào đồ thị tỷ lệ M&A có yếu tố nội địa, các doanh nghiệp Việt Nam vẫn gia tăng về cả giá trị và thương vụ.

Nhật Bản dẫn đầu trong số các quốc gia có doanh nghiệp thực hiện M&A vào Việt Nam, xét cả về số lượng và giá trị. Và giới quan sát đang nói về một “làn sóng đầu tư từ Nhật Bản”. Các thương vụ được nói đến nhiều nhất là Mizuho trở thành đối tác chiến lược của Vietcombank, hay thương vụ Unicharm mua 95% cổ phần của Diana. Đồng nghiệp của chúng tôi từ Recof sẽ phân tích kỹ hơn điều này trong bài viết về xu hướng M&A từ Nhật Bản vào Việt Nam.

Tài chính – ngân hàng, hàng tiêu dùng là những ngành chủ đạo

Ngành hàng tiêu dùng được đánh giá là thu hút nhất, với tổng giá trị thương vụ lên đến 1 tỷ USD, chiếm 25% tổng giá trị M&A tại Việt Nam. Các thương vụ nổi bật và mua tỷ lệ cổ phần chi phối cho thấy xu hướng các nhà đầu tư nước ngoài đang thực hiện mở rộng chuỗi giá trị và tiếp cận thị trường thông qua M&A. Có thể kể đến các thương vụ như Unicharm – Diana, Marico – ICP, Carlsberg – Bia Huế…

Lĩnh vực tài chính – ngân hàng được các nhà đầu tư nước ngoài tiếp tục quan tâm. Các thông tin về Mizuho – Vietcombank, IFC – Vietinbank, PVI – Talant… cho thấy, các nhà đầu tư nước ngoài vẫn mong muốn được đầu tư chiến lược vào các tổ chức tài chính lớn cổ phần hóa.

Riêng với bất động sản, chính những khó khăn trong năm 2011 khiến cho hoạt động M&A trong lĩnh vực này diễn ra tương đối sôi động. Nhiều giao dịch liên quan đến bất động sản đã diễn ra nhưng không được công bố, chủ yếu là đối tác trong nước bán cho các nhà đầu tư nước ngoài.

Hình 5: M&A phân loại theo ngành, lĩnh vực năm 2011

…VÀ NHỮNG CẢM XÚC

Những logo đem lại nhiều cảm xúc năm 2011 và đầu năm 2012, một số sẽ có thể không còn tồn tại, một số khác có thể sẽ phát triển với một tầm vóc mới.

Các cuộc thâu tóm và chống thâu tóm tốn nhiều giấy mực và diện tích trên các trang báo trong năm 2011 và đầu năm 2012. Các thương vụ này cũng đem lại nhiều cảm xúc cho doanh nghiệp, cho người trong cuộc, cho giới quan sát và cho cả những người tiêu dùng cá nhân.

Điều thú vị là, các lãnh đạo doanh nghiệp, nhất là công ty niêm yết khi được hỏi đều cho rằng, thương vụ liên quan đến Sacombank đã tạo nhiều cảm xúc và suy nghĩ nhất. Một số người tiếc cho những người sáng lập khi không thể kiểm soát được doanh nghiệp của mình trước các cuộc thâu tóm. Tuy vậy, các ý kiến khác cho rằng, thâu tóm doanh nghiệp, chuyển nhượng là bình thường trong kinh doanh.

Trong khi đó, việc một ngày không xa, sẽ không còn hiện diện những thương hiệu đã quen thuộc như Habubank hay EVNTelecom, cũng đem lại cảm giác hẫng hụt cho người lao động và người tiêu dùng. Hoạt động M&A không còn chỉ là những tin tức nữa, mà là thực tế xung quanh mỗi người. Cách đây chừng vài tháng, các thuê bao của EVN Telecom đã cảm nhận được sự thay đổi khi được nhân viên Viettel tới đổi máy điện thoại và ký lại hợp đồng dịch vụ. Hoặc cũng có thể thấy, những biển hiệu mới đang dần thay các biển hiệu với logo của của một số ngân hàng.

Đối với doanh nhân và người Việt Nam, không thể không tự hào vì những thương vụ giá trị và thể hiện khát vọng Việt. Những thương vụ chứng minh quyết tâm của người Việt Nam như TH Milk mua lại Tate&Lyle, hay thương vụ Thiên Minh mua lại chuỗi khách sạn Victoria, hoặc xây dựng thành công một thương hiệu Diana và được đối tác quốc tế định giá cao… Họ đã khích lệ và là tấm gương để các doanh nhân Việt Nam tìm kiếm và thực hiện các thương vụ của mình.

ĐẶC ĐIỂM VÀ XU HƯỚNG M&A

Tái cấu trúc ngân hàng và những thương vụ hợp nhất thực sự

Tại Báo cáo M&A Vietnam 2011, ngành ngân hàng – tài chính đã được dự báo là sẽ sôi động. Và nhận định này đã thành hiện thực, với những thương vụ M&A đình đám trong năm nay. Ngân hàng Nhà nước đã vào cuộc với chương trình tái cấu trúc tổng thể; và trong giai đoạn 2011 – 2012, các thương vụ hợp nhất thực sự đã được diễn ra trong ngành ngân hàng, bao gồm: hợp nhất 3 ngân hàng SCB, Tín Nghĩa, Đệ Nhất thành Ngân hàng SCB; sáp nhập Habubank và SHB. Theo tuyên bố của Ngân hàng Nhà nước đầu năm 2012, còn 5 – 8 ngân hàng nữa nằm trong diện sắp xếp, tái cấu trúc.

Thâu tóm và chống thâu tóm

So với các thương vụ của năm trước, năm 2011, các thương vụ có tính chất phức tạp hơn nhiều. Các thương vụ thâu tóm thù địch (hostile) cũng xuất hiện nhiều hơn.

Năm 2010, bắt đầu nổi lên những thương vụ chào mua công khai và thôn tính trên sàn. Tiêu biểu trong số đó là thương vụ CTCP Thủy sản Hùng Vương (HVG) chào mua CTCP Thủy sản An Giang (AGF), CTCP Dược Viễn Đông (DVD) có các động thái mua cổ phiếu với ý định thâu tóm CTCP Dược Hà Tây (DHT)… Tuy nhiên, bước sang năm 2011, các thương vụ có tính chất phức tạp hơn hẳn. Điển hình là hàng loạt động thái được cho là nhóm cố đông muốn tăng tỷ lệ cổ phần chi phối tại Sacombank, thương vụ Masan và Vinacafe Biên Hòa.

Các thương vụ chào mua công khai hoặc thâu tóm trên sàn chứng khoán là dấu hiệu phát triển chuyên nghiệp hơn của chứng khoán Việt Nam, cũng như phương thức M&A ở Việt Nam. Việc khởi động xu hướng chào mua công khai trên thị trường đang đẩy các công ty đại chúng đối mặt với khả năng bị thâu tóm, bị mua lại, bị sáp nhập bất cứ lúc nào.

Các thương vụ liên quan đến nhà đầu tư nước ngoài chiếm tỷ lệ lớn

Xét về chủ thể tham gia M&A, trong tổng số 4,7 tỷ USD giá trị các thương vụ trong năm 2011 tại Việt Nam, thì tổng giá trị các thương vụ có yếu tố nước ngoài vẫn chiếm tỷ trọng khá cao: 66% về giá trị. Những thương vụ tiêu biểu nhất được công bố như IFC mua 10% của Vietinbank, Mizuho mua cổ phần chiến lược của Vietcombank, Carlsberg mua lại phần vốn góp tại Huda Huế…

Những yếu tố chính lý giải cho việc tỷ trọng các thương vụ có yếu tố nước ngoài gia tăng tại Việt nam là do nhà đầu tư nước ngoài đã nhận thấy những cơ hội đầu tư thuận lợi hơn khi mua lại công ty, thay vì thực hiện đầu tư trực tiếp. Mặt khác, năm 2011, các thương vụ liên quan đến lựa chọn nhà đầu tư chiến lược đã được thực hiện.

Trong năm 2011, các tập đoàn từ Nhật Bản có đóng góp nhiều nhất vào dòng tiền M&A cho thị trường Việt Nam, với tổng giá trị lên đến 596 triệu USD. Nhà đầu tư Nhật Bản đang có xu hướng đầu tư mạnh vào hai ngành hàng tiêu dùng và tài chính. Đây là hai lĩnh vực có tốc độ tăng trưởng nhanh trong những năm gần đây và là mục tiêu đầu tư của nhiều định chế tài chính nước ngoài.

Tiêu biểu nhất trong lĩnh vực tài chính là thương vụ phát hành cổ phần có giá trị lớn nhất từ trước đến nay của Vietcombank. Ngân hàng này phát hành riêng lẻ 15% cổ phần cho Mizuho. Đây là lần thứ hai, một ngân hàng Nhật làm cổ đông chiến lược của một nhà băng ở Việt Nam. Thương vụ trước là Sumitomo Mitsui Banking Corporation mua 15% cổ phần của Eximbank.

Trong lĩnh vực hàng tiêu dùng, có sự kiện Unicharm mua lại 95% cổ phần của Diana, với giá trị ước khoảng 129 triệu USD; Kirin Holding mua lại cổ phần chi phối tại Công ty cổ phần Thực phẩm quốc tế – Interfood (IFS); Daio Paper mua cổ phần của Giấy Sài Gòn; Glico mua 10,5% vốn điều lệ của Kinh Đô…

Các doanh nghiệp Việt Nam tái cấu trúc

Sau một vài năm phát triển theo hướng thành lập, mua lại nhiều công ty con, nâng cấp nhiều đơn vị phụ thuộc thành công ty độc lập và hình thành hướng đi theo mô hình công ty mẹ – con, hoặc mô hình tập đoàn, một số doanh nghiệp từ khối doanh nghiệp nhà nước và tập đoàn tư nhân đã bắt đầu nhận thấy yêu cầu tất yếu của tái cấu trúc để hướng tới ngành kinh doanh cốt lõi, cũng như đảm bảo hiệu quả đầu tư. Nhiều doanh nghiệp Việt Nam cố gắng bán đi các công ty mà họ đánh giá là đã đầu tư ngoài ngành quá rộng và đầu tư không hiệu quả.

Năm 2010, thương vụ điển hình nhất trong tái cấu trúc là Kinh Đô sáp nhập Kinh Đô Miền Bắc và Công ty CP Kem Kido thông qua việc hoán đổi cổ phiếu của các công ty này. Trong năm 2011, các thương vụ liên quan đến sắp xếp, tái cấu trúc diễn ra nhiều. Ví dụ, Vingroup hợp nhất Vincom và Vinpearl, FPT hợp nhất một số công ty thành viên.

Xu hướng tái cấu trúc đòi hỏi các doanh nghiệp phải có chiến lược quản trị hậu M&A hợp lý, nhằm tạo được giá trị cộng hưởng. Điều này không hề đơn giản và chúng ta sẽ chờ kết quả trong tương lai của những thương vụ như hợp nhất 3 ngân hàng, sáp nhập Habubank vào SHB, hay Viettel sẽ làm gì với EVN Telecom…

TRIỂN VỌNG NĂM 2011 – 2012

Quy mô thị trường và quy mô thương vụ

Trong những năm gần đây, tăng trưởng hoạt động M&A tại Việt Nam đạt mức bình quân 30%. Chính vì vậy, chúng tôi tin rằng, tốc độ tăng trưởng của hoạt động này trong thời gian tới sẽ tiếp tục ở mức 25 – 30%.

Do đặc thù của doanh nghiệp Việt Nam, đa số các thương vụ là quy mô nhỏ, dưới 5 triệu USD. Tuy nhiên, giai đoạn tới, cũng có thể trông đợi các thương vụ quy mô lớn hơn, nhất là các thương vụ phát hành riêng lẻ chọn đối tác chiến lược của các các doanh nghiệp nhà nước lớn cổ phần hóa và sự tham gia của các nhà đầu tư nước ngoài.

Những ngành nhiều triển vọng

Các thương vụ M&A vẫn sẽ tập trung nhiều vào lĩnh vực công nghiệp, hàng tiêu dùng và tài chính – ngân hàng. Một số lĩnh vực khác cũng đáng chú ý và nhiều tiềm năng cho hoạt động M&A là viễn thông, khai khoáng, dược phẩm, giải trí – truyền thông. Hoạt động chuyển nhượng dự án bất động sản cũng sẽ tiếp tục được quan tâm.

Cụ thể, trong lĩnh vực ngân hàng và dịch vụ tài chính, với kế hoạch tái cấu trúc, đây vẫn là một lĩnh vực tiềm năng cho các thương vụ M&A và đầu tư. Như tuyên bố của Ngân hàng Nhà nước và kế hoạch của các ngân hàng, thì dự kiến còn có 3 – 5 thương vụ sáp nhập ngân hàng sẽ tiếp tục diễn ra. Thương vụ liên quan đến chọn đối tác chiến lược tiếp theo của Vietinbank sau khi đã không thống nhất được với NovaScotia sẽ góp một giá trị lớn trong các thương vụ phát hành riêng lẻ.

Trong ngành sản xuất hàng tiêu dùng, với một thị trường gần 90 triệu dân, dân số trẻ, các thương vụ trong lĩnh vực hàng tiêu dùng cũng rất được quan tâm. Các thương vụ này có thể bao gồm chuyển nhượng các công ty sở hữu những thương hiệu địa phương lâu đời hoặc mới nổi, kèm theo đó là một thị phần đối với một số chủng loại hàng hóa.

Các doanh nghiệp sản xuất trong các ngành công nghiệp luôn chiếm tỷ trọng cao trong các thống kê thương vụ M&A trong quá khứ, cũng như trong thời gian tới tại Việt Nam. Các doanh nghiệp trong lĩnh vực này, ít nhiều sở hữu những tài sản giá trị như các dự án, đất đai, nhà xưởng, hệ thống…và là đối tượng phù hợp cho các công ty cùng ngành mua lại hoặc liên kết.

Trong khi đó, với ngành viễn thông, dù số lượng doanh nghiệp viễn thông không nhiều, nhưng các nhà đầu tư nước ngoài vẫn chờ đợi các cơ hội đầu tư vào MobiFone và Vinaphone. Các thương vụ trong thời gian tới cũng có thể đến từ như S-Fone, FPT. Các động thái của Gtel sau khi Vimpelcom rút khỏi thị trường Việt Nam cũng đáng được lưu ý.

Với bất động sản, theo đà tăng trưởng của nền kinh tế, thị trường bất động sản ở Việt Nam trở thành thị trường nhiều tiềm năng, nên hai năm gần đây, đó là lĩnh vực hút vốn ngoại. Đây cũng là điều dễ hiểu. Tuy nhiên, sau giai đoạn tăng trưởng nóng, một số phân khúc thị trường trở nên bão hòa. Trong khi đó, vốn cho khu vực này còn nhiều khó khăn. Có thể dự báo, nhu cầu chuyển nhượng dự án bất động sản sẽ tiếp tục diễn ra mạnh trong vài năm tới.

Dược phẩm, y tế và chăm sóc sức khỏe cũng là lĩnh vực nhiều tiềm năng. Năm 2011, thương vụ CFR mua lại tỷ lệ cổ phần lớn của Domesco, thương vụ Fortis mua lại Bệnh viện Hoàn Mỹ là tín hiệu cho thấy, các nhà đầu tư nước ngoài quan tâm đến doanh nghiệp Việt Nam trong lĩnh vực này. Sản xuất dược phẩm, y tế và chăm sóc sức khỏe là ngành có tiềm năng phát triển rất lớn trong những năm tới. Tuy nhiên, năng lực sản xuất của các công ty dược phẩm hiện nay còn yếu. Nhiều công ty dược mới chỉ dừng lại ở các hoạt động phân phối.

Một lĩnh vực khác cũng được quan tâm, đó là khai khoáng. Ngành này còn nhiều cơ hội tiềm ẩn chưa được khai thác hết, và sẽ có sự hợp tác chiến lược giữa các công ty khai khoáng địa phương – có quan hệ, có giấy phép những điểm mỏ, với các công ty quốc tế có khả năng về vốn và công nghệ để tập trung chế biến sâu.

Luật Khoáng sản có hiệu lực ngày 1/7/2011 sẽ tác động đến đầu tư trong ngành, cũng như động thái M&A của các công ty. Tuy nhiên, giao dịch của ngành này chưa thể xuất hiện nhiều, vì những yếu tố đặc thù trong ngành, đặc biệt là quy định pháp lý và đặc thù về cơ hội đầu tư.