English

English 普通话

普通话

Vào thời điểm này, câu chuyện tăng trưởng lợi nhuận không theo kịp đà tăng của chi phí, khiến lợi nhuận của Công ty sụt giảm đáng kể vẫn đang là mối quan tâm chính của các nhà đầu tư.

Liệu sau bán vốn, BMP có thể tìm ra giải pháp phục hồi tăng trưởng lợi nhuận, hay sẽ trở thành doanh nghiệp Việt tiếp theo rơi vào tay người Thái?

Chi phí tăng mạnh

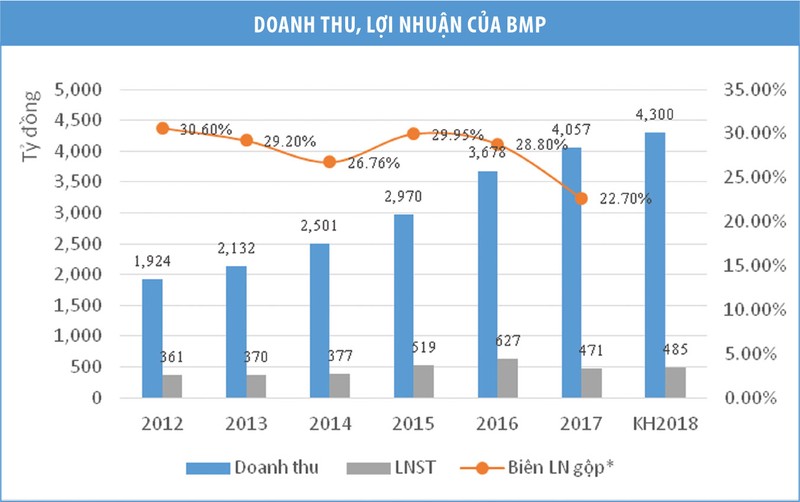

Theo báo cáo tài chính (BCTC) hợp nhất quý IV/2017, trong năm 2017, Nhựa Bình Minh đạt doanh thu 4.056,6 tỷ đồng, tăng 10,3% so với năm 2016. Tuy nhiên, giá vốn tăng mạnh 29,1% đã khiến lợi nhuận gộp giảm 13% so với cùng kỳ năm trước đó, xuống chỉ còn 922,7 tỷ đồng.

Song song với giá vốn, chi phí tài chính và chi phí quản lý doanh nghiệp của BMP cũng tăng lần lượt 135% và 13,96% so với năm 2016, trong khi doanh thu hoạt động tài chính giảm mạnh 50%. Kết quả, lợi nhuận trước thuế cả năm thu về chỉ 582,9 tỷ đồng, giảm 25% so với cùng kỳ năm trước đó, đánh dấu năm sụt giảm lợi nhuận sau thuế đầu tiên kể từ năm 2008.

2017 được đánh giá là năm khó khăn với các doanh nghiệp ngành nhựa Việt Nam, khi giá nguyên vật liệu đầu vào – chủ yếu là hạt nhựa tăng 8,2% so với cùng kỳ năm 2016 theo diễn biến hồi phục của giá dầu, than trên thế giới. Bên cạnh đó, sự cạnh tranh khốc liệt nội bộ ngành đã tác động tiêu cực đến bức tranh lợi nhuận của BMP nói riêng và các doanh nghiệp ngành nhựa nói chung.

Với kết quả doanh thu vượt mức 10% kế hoạch, nhưng lợi nhuận trước thuế chỉ hoàn thành 83,3% kế hoạch lợi nhuận mà Đại hội đồng cổ đông thông qua, lợi nhuận sau thuế sụt giảm khiến hiệu suất sinh lợi trên vốn chủ sở hữu (ROE) của BMP năm 2017 chỉ đạt 19,2%, giảm 29,7% so với năm 2016.

Tìm lời giải bài toán lợi nhuận

BMP cùng với Nhựa Tiền Phong (NTP) hiện là hai trong số các doanh nghiệp nhựa lớn nhất tại Việt Nam, chiếm khoảng 50% thị phần ống nhựa ở khu vực phía Nam và 25% thị phần ống nhựa cả nước.

*Do BMP tính chiết khấu thương mại vào giảm trừ doanh thu, nên để so sánh với các doanh nghiệp cùng ngành, biên lợi nhuận gộp của BMP được tính trên doanh thu bán hàng, chưa điều chỉnh giảm trừ.

Về năng lực sản xuất, BMP đang sở hữu bốn nhà máy ở TP.HCM, Bình Dương, Hưng Yên và Long An với hệ thống phân phối gần 1.600 cửa hàng trên cả nước, có khả năng cung cấp cho thị trường khoảng 153.000 tấn sản phẩm các loại mỗi năm bao gồm: Ống và phụ tùng PVC, HDPE, PP-R… Trong đó, các dòng sản phẩm ống nhựa PVC đóng góp chủ lực trong cơ cấu doanh thu của BMP với tỷ lệ trên 90%/năm.

Năng lực sản xuất của Công ty đã tăng đáng kể từ cuối năm 2017, khi nhà máy Bình Minh Long An giai đoạn 2 đi vào hoạt động từ tháng 11/2017. Đây là dự án đầu tư lớn nhất của BMP từ trước tới nay, với tổng mức đầu tư 680 tỷ đồng, công suất thiết kế 20.000 tấn/năm, giúp nâng tổng năng lực sản xuất cao hơn 15% so với trước đó.

Hiện tại, triển vọng tăng trưởng của ngành nhựa Việt Nam vẫn khá lạc quan khi thống kê của Hiệp hội Nhựa Việt Nam (VPA) cho biết, trong giai đoạn 2010 – 2016 ngành nhựa đã có tốc độ tăng trưởng lên tới 16% – 18%/năm và còn nhiều triển vọng phát triển trong những năm tới.

Dù đang chiếm thị phần đầu ngành, nhưng BMP đang gặp sự cạnh tranh khốc liệt từ các đối thủ cạnh tranh, đơn cử như Hoa Sen hay Tân Á Đại Thành đang tích cực mở rộng năng lực sản xuất, hệ thống phân phối và xâm chiếm thị phần với chính sách chiết khấu cao cho các đại lý.

Để giảm bớt áp lực này, từ năm 2017, BMP đã phải tăng tỷ lệ chiết khấu cho các đại lý lên 15%, tăng thêm 4% so với trước. Đây được xem là động thái đánh đổi lợi nhuận lấy thị phần trong bối cảnh thị trường ngày một chia nhỏ. Đặc biệt là sự chuẩn bị khi Nhà máy Bình Minh Long An giai đoạn 2 đi vào hoạt động đòi hỏi phải nhanh chóng tăng trưởng sản lượng vượt điểm hòa vốn, nếu không, áp lực chi phí, khấu hao gia tăng khi nhà máy đi vào hoạt động sẽ bào mòn lợi nhuận chung của doanh nghiệp.

Tuy nhiên, điểm bất ngờ trong BCTC của BMP là tổng chi phí chiết khấu cả năm 2017 chẳng những không tăng mà còn giảm 18,9% so với năm 2016. Cụ thể, chi phí chiết khấu của Công ty đạt 327,1 tỷ đồng, tương đương 8% doanh thu (bao gồm 230,8 tỷ đồng chiết khấu thương mại, 96,3 tỷ đồng chiết khấu thanh toán). Trong khi đó cả năm 2016, tổng chiết khấu lên đến 403,3 tỷ đồng (368,1 tỷ đồng chiết khấu thương mại, 35,2 tỷ đồng chiết khấu thanh toán). Tỷ lệ chiết khấu/doanh thu lên đến 11%.

Điều này đặt ra câu hỏi, có hay không sự bất thường trong hạch toán chi phí của BMP năm 2017 hay khó khăn bởi diễn biến giá nguyên liệu đầu vào khiến doanh nghiệp chủ động chưa điều chỉnh chiết khấu nhằm tránh lợi nhuận giảm sâu. Nếu như vậy, có hay không việc BMP tiếp tục tăng chiết khấu trong năm 2018? Điều này sẽ tác động thế nào đến chi phí, lợi nhuận? Đây là vấn đề đang được nhiều nhà đầu tư quan tâm.

Chi phí tăng, việc tăng giá bán đầu ra gặp khó khăn, tăng trưởng doanh thu phải phụ thuộc chủ yếu vào tăng trưởng sản lượng tiêu thụ. Về vấn đề này, báo cáo phân tích ngày 1/3/2018 của Công ty cổ phần Chứng khoán TP.HCM (HSC) nhận định: “Thị trường ống nhựa cạnh tranh ngày càng gay gắt gây áp lực lên BMP. Tỷ suất lợi nhuận giảm do Công ty mất khả năng quyết định giá bán nên tăng trưởng sản lượng sẽ là động lực tăng trưởng chính trong tương lai”.

Không chỉ khó khăn về đầu ra, BMP còn phải đối mặt với vấn đề tăng giá nguyên liệu đầu vào. Trong cơ cấu chi phí của doanh nghiệp, nguyên vật liệu – đặc biệt là hạt nhựa PVC, là đầu vào quan trọng, thường xuyên chiếm tới 70 – 80% giá vốn. Năm 2017, tỷ trọng chi phí nguyên vật liệu chiếm tới 77,8% chi phí sản xuất kinh doanh theo yếu tố của BMP.

Diễn biến giá hạt nhựa lại phụ thuộc chủ yếu vào giá dầu, giá khí thiên nhiên và giá than đá trên thế giới. Sau khi tăng mạnh trong năm 2017, với diễn biến giá dầu trong những tháng đầu năm 2018, các chuyên gia phân tích đều nhận định, giá hạt nhựa sẽ khó giảm, thậm chí còn có thể tiếp tục tăng cao.

Tính đến cuối năm 2017, giá trị hàng tồn kho của BMP là 384,7 tỷ đồng, trong đó tồn kho nguyên vật liệu là 140,5 tỷ đồng, với vòng quay nguyên vật liệu khoảng 15,6 lần, tương ứng thời gian tồn kho bình quân chỉ khoảng 1 tháng, giá vốn BMP sẽ rất nhạy với biến động giá nguyên liệu. Nếu không có chính sách quản trị nhập xuất hàng tồn kho phù hợp biên lợi nhuận, Công ty sẽ bị ảnh hưởng nghiêm trọng khi giá đầu vào tăng.

Năm 2018, Nhà máy Bình Minh Long An giai đoạn 2 tăng năng lực sản xuất thêm 15%, nhưng theo kế hoạch kinh doanh dự kiến, BMP sẽ đặt mục tiêu doanh thu 4.300 tỷ đồng, lợi nhuận sau thuế 485 tỷ đồng, tăng lần lượt 6% và 3% so với năm 2017. Dù thể hiện rõ sự thận trọng, nhưng đây vẫn là một mục tiêu thách thức, đòi hỏi ban lãnh đạo Công ty cần có những phương án, chiến lược mới để phục hồi tăng trưởng lợi nhuận.

Nếu về tay người Thái, tương lai BMP có khác?

Trong cơ cấu cổ đông của BMP, Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) hiện là cổ đông lớn nhất với tỷ lệ 29,51%, tiếp sau đó là Nawaplastic Industries (Saraburi) Co., Ltd sở hữu 20,4%.

Thực hiện kế hoạch giảm vốn sở hữu nhà nước, ngày 2/3/2018, SCIC đã đăng ký bán toàn bộ hơn 24 triệu cổ phiếu thông qua chào bán cạnh tranh với giá khởi điểm 96.500 đồng/cổ phiếu, cao hơn 9,5% so với giá thị trường tại ngày 5/3/2018. Cùng ngày, Nawaplastic Industries đã có văn bản gửi ban tổ chức chào bán cạnh tranh đăng ký mua cổ phần với số lượng đúng bằng lượng SCIC chào bán.

Như vậy, nhiều khả năng sau thương vụ SAB, BMP sẽ là doanh nghiệp Việt tiếp theo về tay người Thái bởi nếu mua thành công lượng cổ phiếu của SCIC bán, Nawaplastic sẽ sở hữu tới 49,91% cổ phần tại BMP. Tại Đại hội đồng cổ đông 2016, Nhựa Bình Minh đã thông qua việc mở room cho nhà đầu tư nước ngoài lên 100%, đồng nghĩa với việc Nawaplastic có cơ hội mua thêm cổ phiếu để nâng tỷ lệ sở hữu vượt mức 50%, qua đó nắm quyền chi phối.

Tương lai của BMP trong năm 2018, đặc biệt là sau khi SCIC thoái vốn đang là một câu hỏi được nhiều nhà đầu tư quan tâm. Với kinh nghiệm và năng lực sẵn có cùng thời gian đầu tư, hợp tác lâu năm với BMP, tăng sở hữu lên chi phối, liệu Nawaplastic sẽ đem lại làn gió mới, thay đổi phong cách quản trị, điều hành hay sẽ biến Công ty thành sân sau hỗ trợ cho tập đoàn chính như nhiều công ty đa quốc gia đang thực hiện? Và có hay không những thay đổi bộ máy lãnh đạo cấp cao khi về tay chủ mới?

Ngày 20/4/2018, 1 tháng sau đợt bán vốn của SCIC, BMP sẽ tổ chức Đại hội đồng cổ đông. Không có gì ngạc nhiên khi đây sẽ là Đại hội được chờ đợi nhất, bởi các cổ đông đang có rất nhiều câu hỏi về phương án vượt qua khó khăn, thách thức trong năm 2018, cũng như những định hướng mới trong hoạt động của doanh nghiệp.