English

English 普通话

普通话

Theo báo cáo nói trên, kinh tế Đà Nẵng phát triển khá tốt trong 6 tháng đầu năm 2018: tăng trưởng đạt 7,1%, cao hơn mức của cùng kỳ 1,4 điểm phần trăm, trong khi chỉ số giá tiêu dùng chỉ tăng 3,3%, giảm 0,9 điểm phần trăm. Bên cạnh đó, các chỉ tiêu về doanh thu bán lẻ, khách quốc tế, doanh nghiệp thành lập mới, vốn FDI đổ vào… đều cao hơn năm trước.

Điều kiện kinh tế tốt hơn đã phản ánh vào thị trường bất động sản, khi cầu người dân sở tại lớn và khả năng chi trả cải thiện. Trong khi đó, dòng vốn từ các thành phố lớn đổ về cũng “kích hoạt” giao dịch.

Trong nửa đầu năm 2018, Đà Nẵng chứng kiến một mặt bằng giá mới đối với bất động sản ở hầu hết các phân khúc.

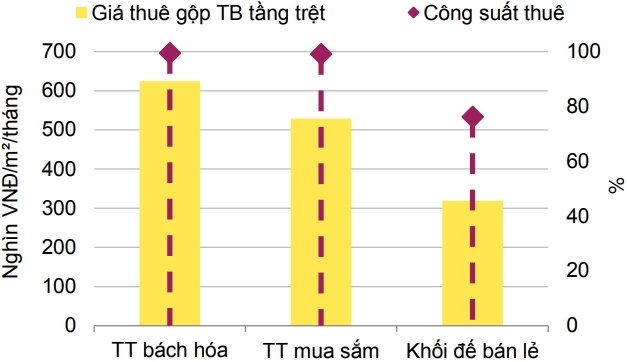

Bán lẻ: Giá thuê và công suất tăng

Tổng nguồn cung giảm -5% theo năm do Big C tạm ngừng cho thuê. Quận Hải Châu tiếp tục ghi nhận thị phần và mật độ bán lớn nhất, theo sau là quận Thanh Khê.

Giá thuê gộp trung bình đạt mức cao nhất 3 năm nhờ tăng 6% so với cùng kỳ năm ngoái, trong khi đó công suất thuê tăng 1 điểm phần trăm. Quận Hải Châu ghi nhận hoạt động cải thiện nhất.

Một dự án mới với 2.400 m2 sẽ ra mắt trong nửa cuối năm 2018. Quận Hải Châu được kỳ vọng tiếp tục là khu vực thu hút nhiều sự quan tâm của các chủ đầu tư nhất.

|

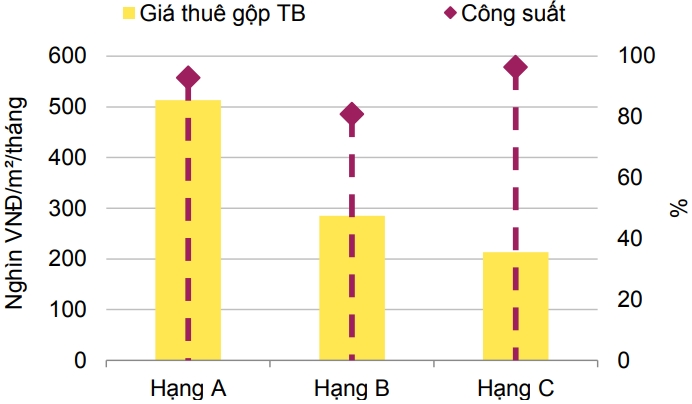

Văn phòng: Nguồn cung và giá thuê tăng

Tổng nguồn cung tăng 3% theo năm nhờ Hilton Bach Dang khai trương với 3.000 m2. Quận Hải Châu tiếp tục dẫn đầu với thị phần 75%. Trong 4 năm qua, tổng nguồn cung tăng trưởng trung bình 8%/năm.

Giá thuê gộp trung bình tăng 12% nhưng công suất giảm 4 điểm phần trăm theo năm. Quận Hải Châu ghi nhận hoạt động cải thiện nhất.

Một dự án với nguồn cung 5.700 m2 sẽ đi vào hoạt động trong năm 2019. Từ năm 2020 trở đi, hơn 48.000 m2 sẽ ra nhập thị trường, tập trung chủ yếu tại quận Hải Châu.

|

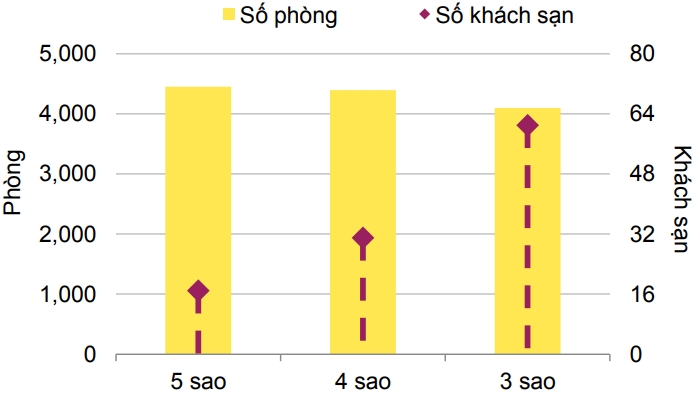

Khách sạn: Nguồn cầu lớn

Nguồn cung thị trường gồm 109 khách sạn 3-5 sao với khoảng 12.900 phòng.

Đà Nẵng tiếp tục duy trì vị thế là điểm đến hàng đầu đối với khách du lịch trong nước và quốc tế. Nửa đầu năm 2018, thành phố đón 4 triệu lượt khách du lịch, tăng 29% theo năm. Trong đó, khách quốc tế tăng 47%, đạt 1,6 triệu lượt.

Trong nửa cuối năm 2018, hơn 1.400 phòng khách sạn 3-5 sao sẽ ra nhập thị trường.

|

Căn hộ khách sạn: Giá bán cao hơn

Tổng nguồn cung đến từ 15 dự án. Quận Ngũ Hành Sơn dẫn đầu nguồn cung với 57% thị phần.

Các dự án mới và giai đoạn mở bán tiếp theo cung cấp khoảng 1.570 căn ra thị trường, hầu hết số căn đến từ chủ đầu tư The Empire Group.

Trong nửa đầu năm 2018, giá bán sơ cấp trung bình đạt 2.100 USD/m2, tăng 19% theo năm, nhưng tỷ lệ hấp thụ chỉ đạt 86%, giảm -8 điểm phần trăm theo năm.

|

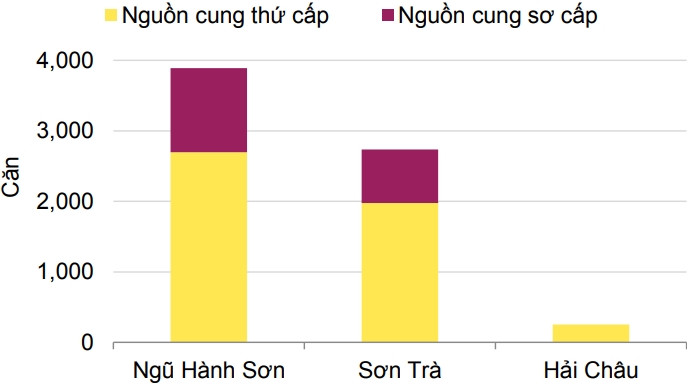

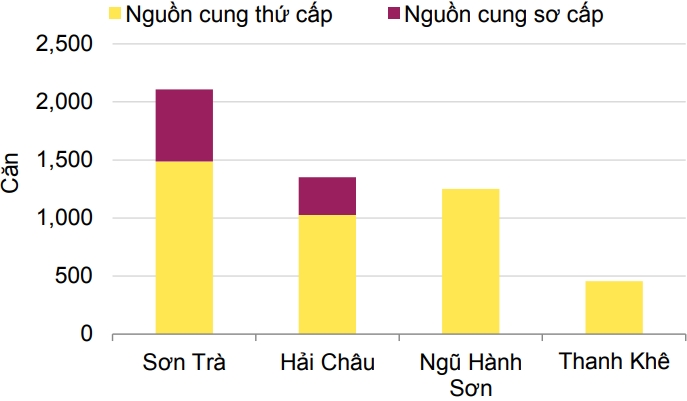

Căn hộ bán: Giới hạn nguồn cung sơ cấp

Tổng nguồn cung tăng 19% theo năm từ 20 dự án.

Ba dự án mới cung cấp 830 căn ra thị trường. Quận Sơn Trà dẫn đầu thị trường sơ cấp với 68% thị phần.

Trong nửa đầu năm 2018, tỷ lệ hấp thụ trung bình tương đối cao, đạt 93%, với lượng bán được cao hơn cùng kỳ năm trước gần 3 lần. Giá chào bán trung bình đạt 1.800 USD/m2, tăng 28% theo năm do giới hạn nguồn cung sơ cấp.

|

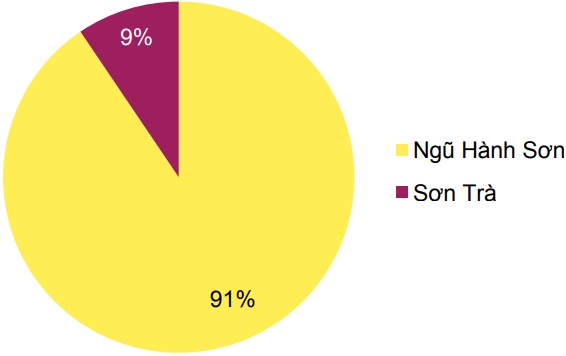

Biệt thự nghỉ dưỡng: Tỷ lệ hấp thụ cao

Tổng nguồn cung biệt thự nghỉ dưỡng từ 15 dự án. Quận Ngũ Hành Sơn có nguồn cung lớn nhất, tương đương 91% thị phần từ 12 dự án.

Thị trường không ghi nhận nguồn cung mới cùng với nguồn cầu ổn định dẫn đến tỷ lệ hấp thụ toàn thị trường đạt 86%. Uy tín chủ đầu tư, cam kết lợi nhuận cùng lợi thế gần biển là những nhân tố thành công chính.

Trong nửa cuối năm 2018, dự kiến thị trường có thêm 45 căn biệt thự nghỉ dưỡng.

|